Android & iPhone

Android & iPhone洗洗睡吧,央行数字货币不会在区块链网络上流通的

海外币圈

刚刚

在开始今天的文章之前,先问大家一个问题:在数字货币领域,上线最慢的项目是哪个?

估计99%的朋友都猜不到——这就是央行谋划的“法定数字货币”,从去年年初就喊口号要成为“第一个发行数字货币的国家队”,一年多过去,连个大致框架都还没弄明白,搞得诸多业内人士心急如焚,比如今天,很多币圈人的朋友圈就被万向肖风的一篇《肖风大猜想:给央行发行法定数字货币的建议》给刷屏了,作者非常希望法定数字货币能够连接数字世界和现实世界,甚至替代区块链网络上的私人锚定货币(例如USDT)。

看了之后,一点感想:抛开技术上的可行性暂且不谈,文章是好文章,想法也不错,但如果从行政和商业模式上讲,这个计划可能真的会是像作者所说的那样,只是一个猜想。原因在于:如此宏大的使命,实际基本上就从来就没出现在央行的计划表中。

“法定数字货币”的初心:币圈竟是一厢情愿?

作为一个经历并研究过机构改革、国企改革、行业改革的观察者,从过去的经验来看,主管部门的改革目标一般都是以“稳”字当头,大部分的行为往往都是为了提升效率,而非对现有格局与秩序进行颠覆。这也是中国支付技术革命是“自下而上”(如微信和支付宝)、而非“自上而下”进行的原因。具体到数字货币领域,就是在主管部门的眼里:“法定数字货币”的应该是“数字化的法定货币”,而不是“法定的数字加密货币”。各位朋友们可以多读这两个词几次,好好揣摩一下其中的微妙区别。

在《大猜想》一文中,我们可以看到这样的前提:“法定数字货币的思想源泉和技术源泉来自于区块链”,然而这句话是否成立还真的很难说。一个直观的理由是:中国央行对数字货币的研究起于2014年,而区块链这个词则是出现于2015年左右,而且只被极其小众的一部分极客们所留意到。根据笔者个人对中央政府有限的了解,他们的技术人员大几率应该不会在这一小部分人中。事实上,央行相关官员在此前的文章中已经说的很明白——在现阶段,法定数字货币的主要作用,就是对M0的替代。

OK,在展开下一步的阐述之前,先给大家简单介绍一下货币经济学里的M0、M1、M2概念,实际上,对于这几个脍炙人口的词语(尤其是经常在政府工作报告里出现的M2),很多朋友并不是太了解。就好像人们总是爱对GDP品头论足,但从来不知道GDP是怎么算出来的一样。一般来讲,M0指的是银行体系之外流通着的现金,包括我们手里的纸钞和硬币等。M1则指的是M0和活期存款的总和,指的是以能够自由流动的现金形式存在的资产。那么M2呢?则指的是M1和定期存款之和,也就是现金资产了。正如我们上面所提到的,中国央行数字货币的功能,主要是对M0进行替代,也就是对市面上所有的纸币和硬币进行取代,在最理想的状况下,实现一个“无现金”的经济社会。

看到这里,很多朋友估计会非常困惑了——在不少城市,人们的生活已经基本实现了“无现金化”,都是用支付宝和微信这类移动支付工具来付款了,硬塞进来一个数字货币干嘛?多此一举。尤其是一些媒介对外宣称“央行数字货币将会对支付宝和微信进行替代”之后,人们的困惑和质疑声音就更大了:尼玛~竞争搞不过,就用行政手段玩垄断?毕竟,在很多人眼里,传统金融机构做出来的APP是个什么体验,谁用谁知道,这里就不展开讲了。

就笔者的推断,央行通过数字货币替代M0不假,但是不是要替代老百姓手里的移动支付工具还有待商榷。毕竟,无论是基于银行账户的M1、M2、还是基于移动支付工具的M0,目前都已经实现了电子化,请问你央行数字货币来凑什么热闹?当然了,各国银行的官老爷们也知道,这样做除了徒增社会运行成本之外没有什么太大好处,所以央行的数字货币与现有的支付工具之间,实际上是一个合作、而非竞争的关系。

那央行的数字货币到底是来干啥的?答案是:服务银行,而不是给老百姓用的。

看到这里,估计有不少朋友会比较困惑了:不对啊,央行数字货币的作用不就在于对M0进行替代,但M0不就是给普通用户准备的吗?

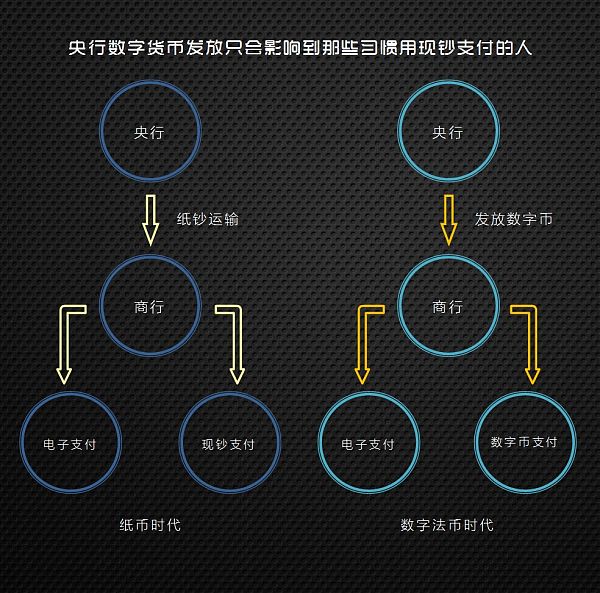

恩,这话不假,关键在于:为了让普通人用上纸币和硬币这样的M0,各国的央行和商业银行可是没少下功夫——我们要知道一点,跟普通的货物不同,纸币的运输成本是相当之高的,平时随处可见的运钞车和武装押运员是自不必提,而在央行向商业银行大规模运输纸钞的过程中,更是需要调度专门的火车班次、通过铁路进行运输,同时还得向军方调用大量人手进行护送。也就是说,纸钞的运输,不仅是银行部门自己的事,还要和公共运输部门、甚至防务部门进行协调!所消耗的时间、精力、经济成本难以想象。因此,在这样的情况之下,央行早在区块链这个词还没出现的时候,就开始谋划将M0进行数字化,试图降低居高不下的货币运输和储存成本,这也就决定了法定数字货币的发展初衷实际上就是为了替代包括纸币在内的M0流通,从而给其他部门减轻压力。

图:戒备森严的法币运输现场

再见吧区块链网络!难以容忍的法币失控

从这点来看,央行的“法定数字货币”实验,更像是本世纪初各机关单位“无纸化办公”运动的翻版——在传统的货币投放过程中,央行投放纸币给商行,商行再将纸币投放给用户,而在法币“数字化”之后,这个流程则变成了:央行投放token给商行,商行再投放token给用户的数字化钱包,传统的双层投放机制没有改变,需要调整的只是一些社会上的基础设施(比如ATM等)以及对用户支付习惯的教育,考虑到现在的人都是用移动支付软件进行转账,根本不care手机上数字的背后对应的是纸钞还是token,因此这两个调整措施很可能到时候也直接免了。

那么,问题来了,各国央行的“法定数字货币”能够取代目前市场上的其它的加密货币吗?答案很可能是不会。众所周知,法定货币即便再token化,它也是货币,也要遵从各国央行以及国际公约的约束。这就注定了它是不太可能被允许像区块链网络上的、被认定为商品的加密货币一样,是可以自由流通的。

举个例子:在即将举办的俄罗斯世界杯上,可能会出现迄今为止最大规模的数字货币消费活动,包括门票、航空、宾馆、吃喝玩乐在内的俄罗斯商家,都宣布接纳包括BTC、ETH、LTC在内的各类加密货币,为啥?很大一个原因,是因为美国对俄罗斯正在实行制裁,而偏偏有不少金融、银行、金融科技行业的企业,又跟美国有着千丝万缕的关系,因此这些企业是无法在俄罗斯境内提供服务的。设想一下,如果美元成为了能在区块链上流通的数字货币,美国要怎么在确保这些美元无法流到俄国人的手里呢?从这点来看,法定数字货币和区块链加密货币,很可能是两回事,对于央行这种天生就有控制欲的机构来说,它们是很可能不会允许自己想要控制的对象如此失控的。

看到这里,不少朋友很可能都有点迷糊,既然央行的数字货币很可能不会在区块链网络上流通,那他们天天吭哧吭哧地在那研究啥呢?恩,这中间的弯弯绕,笔者以后有时间跟大家细说,但从目前的情况来看,至少有一点是可以肯定的:那就是很多朋友们畅想中数字化CNY、USD和ETH、LTC、BTH等同台竞技的情形,很可能是不会出现了。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

金色Web3.0日报 | BNB Chain更新opBNB路线图

金色Web3.0日报 | BNB Chain更新opBNB路线图金色财经 善欧巴

Bankless:比特币符文热能持续吗?

Bankless:比特币符文热能持续吗?金色财经

CEX、DEX 套利剖析

CEX、DEX 套利剖析金色精选

空投临近 Blast的潜在催化剂有哪些?

空投临近 Blast的潜在催化剂有哪些?金色财经

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部