Android & iPhone

Android & iPhone蔡维德:区块链如何塑造新金融体系?

蔡维德

刚刚

编者按:5月10日,中国人民大学重阳金融研究院高级研究员、北京航空航天大学教授,清华长江讲座教授,北航数字社会与区块链实验室主任蔡维德,在人大重阳主办的“新型货币战争的科技、市场、监管”系列直播活动第四讲中,分享了他对“区块链科技改革”的最新思考。该期内容分为上下两篇发布,以下为直播视频及实录下篇。

核心要点

当我们拿比特币和PFMI来看时,不难发现它的风险性非常高。PFMI和数字货币间一个关键点是交易与结算是否分开,这是退步还是进步?

有没有可能P2P网络协议会消灭金融市场?这是有可能的,现在大量的外汇已经经过比特币在许多国家流蹿就知道这是可能的。如果不是比特币,还有以后会出来的新型数字代币,他们的技术会比现在的比特币技术更高。

现在要使用区块链系统是复杂的,不是“去中心化”,而是有很多中心单位、监管单位和金融机构都在上面,这是一种新型的金融区块链系统。

金融市场基础设施建立原则:PFMI 架构

一个非常重要的原则是金融市场基础设施建立原则(Principles of Financial Market Infrastructure, PFMI)。大家会发现,2008年国际金融危机时如果全世界的金融系统都符合PFMI,一个国家出现的金融危机就不会蔓延到其他的国家。所以提出PFMI时150多个国家包括中国都签约参与了。

2017年加拿大央行带头使用PFMI来评估区块链系统。PFMI是金融系统的评估,2018年我提出区块链基本不能改变PFMI,而区块链会因为PFMI而改变。因为金融原则是不能随便改变的,PFMI是经过几千人、几万人得出的结论,里面有很多的经验。

1. PFMI原则列表

总体架构:1)法律基础(legal basis)、2)治理(governance)、3)风险综合管理框架。

信用风险和流动性风险管理:是否有4)信用风险、5)抵押品风险、6)保证金风险和7)流动性风险。

结算:8)结算的最终性、9)货币结算、10)实物交付怎么解决。

中央证券存管和交换系统(central securities depositories):关于为什么做11)中央证券存管系统(CSD),英国人及一些单位有过讨论,但没有得出很成熟的结论。2019年法国央行通过了一个基于区块链的CSD系统,这是非常重要的一个系统。12)价值交换结算系统。

违约管理:13)违约系统,参与者违约的规则和程序(participant-default rules and procedures)。14)隔离和可移植性。

业务和运行风险:15)一般业务风险、16)托管和投资风险、17)运行风险。

准入管理:18)准入和参与要求等。

效率:21)效率和有效性、 22)通信程序和标准。

透明度:23)规则、关键程序与市场数据的披露;24) 市场数据披露。

可见,PFMI是非常完整的一套系统。

2. PMFI应用和解释

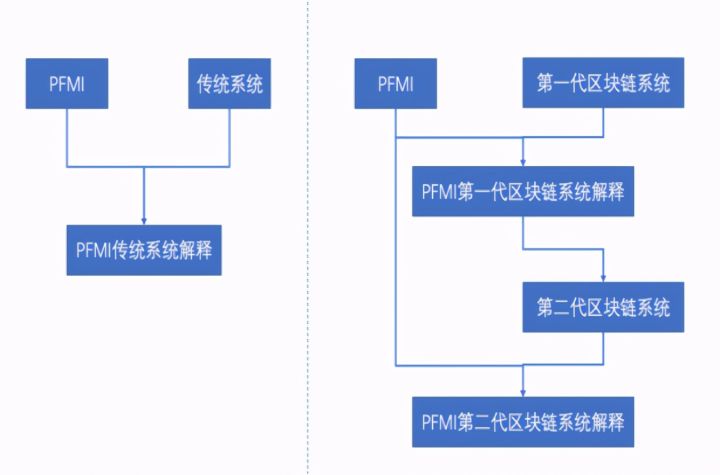

仅一个PFMI并不足以设计区块链系统。PFMI是通用的原则,如果是传统系统,我们使用一个根据传统系统的PFMI的解释;如果是新系统,需要根据新系统的PFMI解释。

自从加拿大央行开始做以后,许多研究机构就在讨论PFMI和区块链之间的关系。起初用以太坊或者是一些供应链系统形成了第一代区块链系统,根据第一代区块链系统PFMI产生了PFMI第一代系统的解释,根据这一解释产生了第二代区块链系统的设计。每一次的解释都不一样,原则是一样的,但使用起来在落地时会有一些差距。在讨论使用PFMI来指引区块链设计时,需要好好考虑其中的设计思想,因为虽然90%多的问题都已经有结论,但是有5%到10%还存在讨论空间。

PFMI是通用原则,需要和实际系统结合才能使用

3. 交易和结算是否要分开可以讨论

有些PFMI规则跟区块链系统或者跟数字货币系统是没有关系的,数字货币如果是用token,只要拿到token就代表有现金,就没有信用风险。我曾讲到,英国央行是因为数字货币没有信用风险所以才开始的。有了数字货币,货币的信用风险就不见了,但是还有其他风险,机构的金融风险仍然存在。

4. PFMI在下一代金融区块链系统上还需要重新解释

总书记讲到,中国要制定一个国际标准,其中有一个国际标准可以讨论,在PFMI指导下,第二代区块链系统如何提出解释权,这是可以研究的课题。

5. 现在数字代币的评估

以PFMI来评估数字代币,很快可以看出:

从PFMI可以看出数字代币就是充满风险

6. 交易=结算是好还是坏?

当我们拿比特币和PFMI来看时,不难发现它的风险性非常高。PFMI和数字货币间一个关键点是交易与结算是否分开,这是退步还是进步?美国民间的数字美元项目和美国财政部认为“交易=结算”是好的,但是国际清算银行等监管单位认为这是不好的,可以看到合规机构分为了两派,一派认为交易和结算应该分开,另一派说不能分开。

英国央行提出要做RTGS实时全额结算系统,它的“实时”是2小时实时结算, 2小时在数字货币中是非常长的。英国央行提出基于RTGS的实时结算设置为2小时就够了,但在2小时,监管平台在后台可能已经跑了一千遍风险分析。

区块链核心设计问题

此前讲到区块链就是块子链+多节点+拜占庭将军。

块子链基本上是支持不能篡改性;

多节点是支持数据一致性,分布式系统数字一致性;

拜占庭将军是发现说谎者。

这个区块链的定义支持不能篡改性、数据一致性、发现说谎者,但是这也代表区块链没有交易性,区块链没有自己自带的交易完备性,也没有讨论到监管性。这些都需要在区块链系统上添加。

区块链作为信任机器是不能篡改性、数据一致性和发现内部人说谎,这是区块链的三个基本信任机制。但是区块链系统没有自带交易性和监管性。

交易性是指同样输入得出同样的结果,一致性+交易排序才叫做交易性。交易的排序是不论系统如何运行,永远得到一样的结果。例如,在执行上可以做任何的优化(例如并行处理,分片等),但最后的结果是一致的,而最终的交易排序决定金融交易最后的结果。例如金融系统可以买(支付)或是卖(收入),如果没有收入就支付,系统就出问题。

1. 区块链系统没有交易性,就不能支持数字货币

有些区块链有很好的共识和拜占庭将军但没有交易性,那么就不能通过美联储重要的关卡,这链在金融市场基本没有什么用处。交易性可以通过不同的方法来做:

简单的一个方法是找一个中心节点,把所有的交易都排一下,这样就可以有交易完备性,但系统就变成了中心化系统,就成了伪链而不是区块链,这也是区块链一直有伪链的原因。

比如比特币和以太坊有token代币,用分叉回滚,它就变成了一种所谓的概率性的。

第三个是在做共识的同时,一起做交易性处理,这是比较难的。事实上这是我在2015年时做的研究,我在做共识的同时做交易性,而且分布式处理,这两边的算法是互相磨合的。

在2015年和2016年我花了很多时间把它做了出来,可是后来出现一个新想法,交易与共识根本不需要绑在一起,交易是交易,共识是共识,这就变成了下一代区块链系统。为什么交易性和共识要分开?因为共识只是一致性,交易除了要有一致性还要有交易排序,所以一致性应该在下面,而交易性应该在上面。这样之后,整个区块链内核结构和系统就改变了,以前很难的一些工程问题突然变得很简单了,所以这是2020年下一代区块链系统的重大突破。

金融区块链的一个重要概念任何金融区块链设计必须在分布式环境下解决交易性和监管性后,再考虑其他系统功能,不然链会有系统性风险或是洗钱风险,而且速度越快,风险越大。如果这些问题不能解决,这个链就不能在金融系统上使用,因为即使只有一两笔交易出现问题,都会引起金融系统、银行系统大乱。

鲁棒性、扩展性、安全性都不能破坏交易性和监管性。PFMI文件中每段讲扩展性的文字都讲到可靠性,可以扩展,但是必须非常可靠,所以如果不可靠就不要扩展了。

2. 以前P2P协议差一点就消灭音乐产业,这样技术适合在金融产业?

包括比特币和以太坊,还有很多区块链在设计后还加入了P2P网络协议。首先要知道,P2P网络协议当时差点把世界的音乐产业全部灭掉。最后多家音乐公司一起来控告P2P网络创始人才挽回音乐产业,但是也使整个音乐产业改变服务方式,大量采用线上方式。

P2P网络协议有非常难的移除性、有自适应性。现在是不是这个曾经差一点就世界音乐产业的技术是不是合适来从事金融系统和货币产业?

一直到今天,还是许多人将这P2P协议放进区块链定义内,许多区块链书认为没有这协议,就不是区块链系统。

3. 使用P2P协议就是预备金融产业被消灭

有没有可能P2P网络协议会消灭金融市场?这是有可能的,现在大量的外汇已经经过比特币在许多国家流蹿就知道这是可能的。如果不是比特币,还有以后会出来的新型数字代币,他们的技术会比现在的比特币技术更高。

系统如何避免P2P网络协议消灭金融系统?因为总会有人使用这样的技术,这样的技术就可能会颠覆现在的金融系统。2021年2月摩根大通的一份报告表示,现在的外汇管理有很大部分已经不是那么有效了,因为很多人可以使用比特币但不经过SWIFT和银行的方法。

2020年年中美国监管科技公司发布数据表示,大量的外汇已经经过比特币到处乱蹿了,所以美国开始间接性地严格管理这些。但最终我们必须用直接性的方式来解决问题,这就需要互链网,因为互链网可以移除这样的系统。

许多国家都在研究如何才能从科技上把这个问题全部解除掉, 彻底解决“难移除性”这特性。所以最近一年我一直在讲互链网的重要性,这是网络的巨大机会。

4. 放弃多节点代表放弃交易性和监管性

有人说放弃多节点特性(同样信息存在每个节点上,而且每个节点独立作业),但是如果放弃多节点这机制,代表着不同节点有不同信息,这样做等于放弃了交易性,同时也放弃了监管性,因为不是每个节点都有同样的数据,很难进行交易。到今天,还没有有效的解决方案可以放弃多节点而仍然维持交易性或是监管性。

不合宜的分片放弃交易性

有人说,计算机做分片(就是把数据或是计算放在不同服务器上执行),可是这会有许多困难。一些分片技术没有设计好,就遇到放弃多节点的同样的问题,这样也放弃了交易性。

5. 放弃交易性,等于欢迎系统性金融风险

有人说,不考虑交易排序,就像比特币以太坊没有特殊排序,直接放上去交易。首先,比特币没有放弃交易性,只是用不同的方法来解决这问题。比特币和以太坊因为使用token技术,全网记账,又用概率性,出现问题后就进行回滚。由于token有唯一性这特性,这些数字代币系统可以用这方法来解决。但方法非常不方便,非常难扩展,而且监管性非常差,这不能被金融市场接受。如果没有交易性,等于有系统性风险。

金融区块链设计原则

我提出了一个金融区块链设计原则。

交易性、监管性、安全、信任和扩展性,交易是不是有共识、完备性、流程性,是否能够回滚,有了这些东西才算是一个金融区块链设计。

再就是监管性,是不是有KYC、AML,是不是能够查询和托管,是不是有这种监管的协议,是不是能够支持多资产的监管。

如果共识和完备性分开,共识和交易分开,事情就更加简单了。

1. 区块链新定义

传统区块链架构是区块链+预言机,现在整体区块链架构是区块链+智能合约+预言机,系统被大大扩展了。

2021年我们看到的预言机、智能合约系统、区块链系统和以前都不一样了,但基本上还是区块链系统(账本系统)控制数据;智能合约控制流程。智能合约不可以随便乱写,要有标准化,而且是服务性的。所以,它的智能合约要有一个模型,要有方法,要有监管,而且执行是复杂的,整个智能合约系统和传统的不一样了。

预言机是和外界接触,控制外面系统的接口,但现在的预言机又可以使用区块链和智能合约。

这样的系统在2020年和2021年发生了巨大的变化,现在我们使用的名词还是区块链系统、智能合约和预言机,但我们的解释和看法已经不一样。

2. 预言机加入区块链家庭

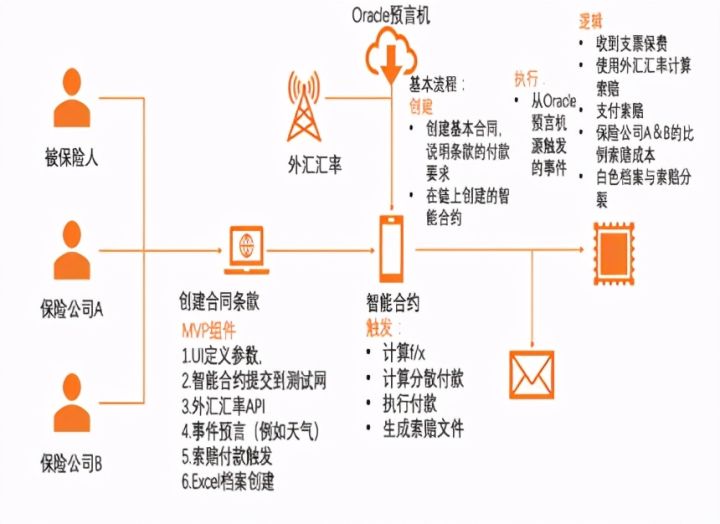

下图被用在了我《智能合约:重构社会契约》一书中,书中讲到现在的区块链应用是一种复杂的系统,包括预言机、外汇汇率、保险、合同条款、自动执行、逻辑等各个方面。

现在要使用区块链系统是复杂的,不是“去中心化”,而是有很多中心单位、监管单位和金融机构都在上面,这是一种新型的金融区块链系统。这里有保险人、保险公司、银行和各个方面,整个系统架构、结构和参与者都不一样了,所以变成一种复杂的环境,而这种复杂环境也是一种新型的软件工程。

3. 下一代区块链架构改变

为市场,区块链系统变成了多资产的开放式支付系统,而不是单一资产封闭式的系统。作为一个开放式系统,金融基础市场也会改变,网络、操作系统、数据库都要改变,这些都是即将来临的,我们可以发现一些系统的雏形已经出现了。

当交易与共识分开之后,每次的共识基本上是不需要回滚的。以前一块里的5000笔交易中有一笔交易出错的话,这5000笔交易都必须回滚,如果一个交易失败,所有交易都算失败,这5000笔交易全部回滚重新再来一次。但交易和共识分解的话,这笔交易失败是不需要回滚的,这块也是不改变并继续往前走的,只是那一笔交易重新拿出来做一次共识。这样的机制系统比以前要稳定得多,系统稳定是区块链的一个必要条件,也是先决条件,这样出错的可能性就会小得多。2018年我们实验室就发生了这种事情,在我们的系统跑了几天几夜之后,我突然接到电话被告知系统全部瘫痪了。我们发现有一个交易失败了,结果造成几千个交易同时失败,这几千个交易同时失败造成后面几万个、几百万个、几千万个交易同时失败,系统就瘫痪了。这是非常严重的问题,所以交易共识必须拆开来,必须是完全不同的机制,这样系统就会非常稳定。

为监管,交易和结算系统分开,这是重大的突破,也是PFMI的原则,但美国财政部和数字美元计划是赞成其不分开的。

为了系统简化,代码和数据分开,其以前是捆在一起的。

为监管,在协议层嵌入式监管机制,这在以前是没有的。

为扩展和市场,提出了LSO(Ledgers,Smart Contracts,Oracles)账本系统、预言机系统、合约系统全部解耦,以使系统更加稳定,从而变成工程化科学性的发展,最终在标准化、网络化、服务化各方面产生非常大的改变。

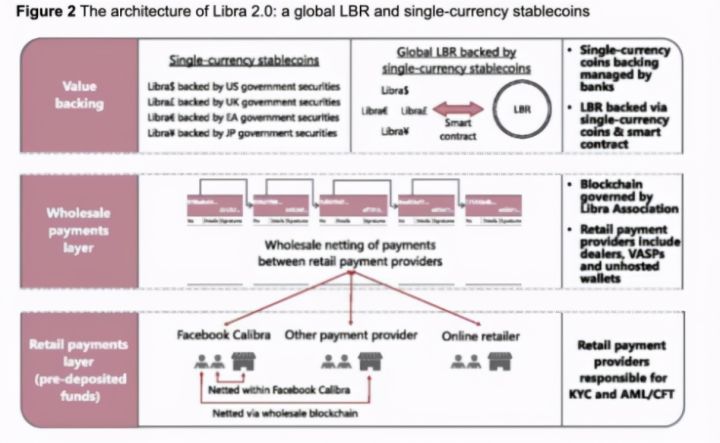

4. Diem计划提出整体方案

脸书系统是个好的案例。下图是国际清算银行在2020年脸书系统出来后提出的,脸书系统是一种混合模型,是批发链和零售币的一种发展,而且它是一种混合性的监管,也就是由当地监管加上嵌入式监管。交易如果能在当地金融机构解决就在当地解决,如果解决不了才到链上解决。

脸书的设计是混合模型, 融合区块链和传统金融机构

在这环境下,区块链设计不一样了,整体设计简化(由于不需要处理个人账本)。但是这个设计同时间考虑到 1)支持数字资产;2)支持金融市场结构;3)支持监管法规;4)计算机系统设计;5)支持相关交易流程;6)支持金融系统设计原则。这是新型区块链设计的案例。 而根据这样系统设计出来的数字货币系统也和传统数字代币不同。

2

2

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

减半不足1天:听听大佬们怎么看?

减半不足1天:听听大佬们怎么看?W3C DAO

比特币减半后:见证历史性暴涨吗?

比特币减半后:见证历史性暴涨吗?碳链价值

对市场大跌的疑问解答(二)

对市场大跌的疑问解答(二)道说区块链

3EX AI交易平台Space回顾:比特币减半视角:3EX AI交易洞察市场未来

3EX AI交易平台Space回顾:比特币减半视角:3EX AI交易洞察市场未来3EX AI交易平台

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部