Android & iPhone

Android & iPhoneDeFi借贷重新洗牌 透过协议变化能找到哪些新趋势?

区块律动BlockBeats

刚刚

在过去的几个月里,DeFi 借贷赛道产生了重大变化,1kx 研究员 Mikey 0x 对此场域重新进行梳理,BlockBeats 对其整理翻译如下:

本文内容将包括对新借贷协议的介绍、核心数据统计以及发展趋势,也许可以让我们大致把握下一个周期的赛道面貌。

新借贷协议

dAMM 和 Ribbon

dAMM 和 Ribbon 是非足额抵押的(under-collateralized)、提供可变利率的借贷协议,在本质上类似于 Aave 的借贷池(pool-based)模型,为用户提供高效的、无摩擦的存款和借贷体验。

dAMM 目前支持 23 种资产,Ribbon 即将上线。

Lulo

Lulo 是一个链上 P2P 订单簿模式借贷协议,提供固定利率和周期借贷。经过后端运行,用户可以从复杂的借贷机制中轻松获利。

和 Morpho 类似,Lulo 关闭了借贷池模型中常见的贷方/借方利差,而是对贷方/借方进行直接匹配。

Arcadia

Arcadia 借贷协议允许借款人一次性将多种资产(ERC-20 和 NFT)抵押到资金库中。这些资金库是 NFT,因此可以被组合为第二层产品。贷方可以根据金库质量选择风险偏好。

ARCx

ARCx 借贷协议会对借款人的链上交易历史进行评估,借款人的历史交易信用越好(例如没有被清算的历史),则其贷款价值比(Loan To Value; LTV)越高。截至目前,最大一笔借款中借款人 LTV 高达 100%。

贷方根据借款人的信用风险提供流动性。

dAMM 和 Ribbon 在(非足额抵押)机构借贷领域直接与 Maple 和 Atlendis 竞争。

Arcadia、ARCx 和 Frax 则是该领域现有模型的变体。

核心数据分析

许多协议仍不断追求「产品垂直化」,以保持其竞争优势和价值捕获能力。

Frax:Stablecoin、AMO、AMM、流动质押 AAVE:

Stablecoin、非足额抵押贷款、风险加权资产 RWA

ARCx:信用评分

Ribbon:资金库 + 借贷

一些借贷协议更关注于迎合长尾资产(long-tail assets) 从机构层面讲,dAMM 是目前唯一一个已经支持多种长尾资产的协议。

Euler finance 允许借贷任何资产,其中部分可以作为抵押品。

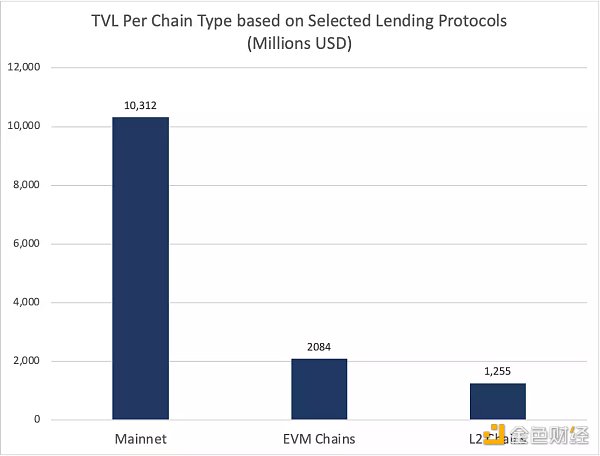

迄今为止,AAVE 仍然赢面显著,部分归因于其积极推进多链部署,其总 TVL 的 37% 来自于 Layer 2 与 EVM 兼容链。

Compound V3 从 V2 获取资金的速度不佳,Compound 因此稳居第二名。

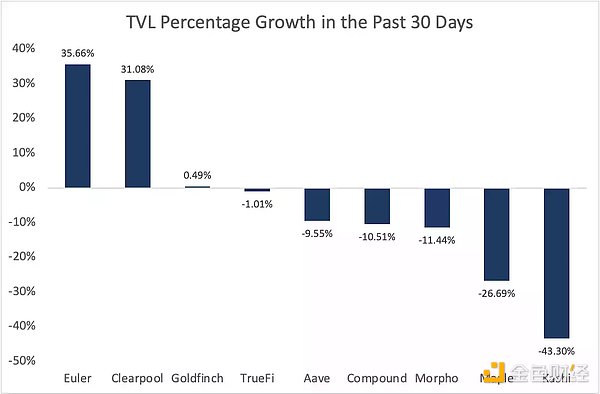

Maple 是最受欢迎的非足额抵押借贷协议。

在过去的一个月里,Euler 和 ClearPool 是仅有的两个出现显著增长的早期(semi-mature)平台。 AAVE 和 Compound 增长幅度居中,而 Kashi 跌幅最大。

大部分借贷 TVL 来自主网,但 EVM 和 Layer 2 正在缓慢侵占市场份额。

在下一个周期中,Layer 2 使用量和项目数量增长将会导致对杠杆的需求提高,从而产生更多流动性。

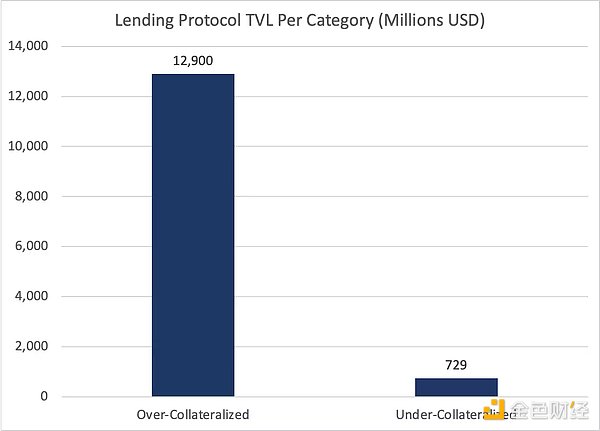

以借贷协议的不同类别进行 TVL 排序,超额抵押模型一直占主导地位。

但随着 KYC 和 ZK 凭证技术的推进,以及更多机构资本的入场,这种差距预计会进一步缩小。

对比蓝筹资产与长尾资产借贷,目前蓝筹资产几乎占据了所有的流动性。Euler 是比较知名的、专注于长尾资产的协议,但它的 TVL 只有不到 5% 是属于长尾资产的,这主要是由于质押 Token 带来的机会成本。

当(非流动性)质押可以获得高达 10 到 30 倍的 APR 时,用户怎么会选择将 GRT Token 存入 Euler 呢? 随着市场上出现更多流动性质押 DeFi 协议,这种情况会被逆转,在这些衍生品中,Token 可以在获得收益的同时被用于借贷。

垂直化(Verticalization)是所有 DeFi 中一个不可忽视的有趣趋势,因为借贷并不是唯一一个市场份额越来越集中的赛道......Lido、Uniswap 和 MakerDAO 在各自的品类中占有巨大市场份额。

随着时间的推移,我们可能会看到龙头 DeFi(和借贷协议)会继续越做越强……类似于过去几十年大型银行的规模也在不停扩大。 原因包括:强大的网络效应、垂直化(把产品改进为功能)、品牌竞争优势 (Brand Moat)。

潜在 DeFi 借贷趋势:

1) 基于有 zk 证明的链下资产的(同时与 KYC 准入关联)非足额抵押借贷协议

2) 以具有社交属性的 NFT 作为抵押品的贷款

3) 关注于 DAO 的贷款

1

1

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

美股闪崩 9月降息?

美股闪崩 9月降息?金色财经

金色Web3.0日报 | 美国新泽西州泽西市养老基金将投资比特币ETF

金色Web3.0日报 | 美国新泽西州泽西市养老基金将投资比特币ETF金色财经 善欧巴

ETF通过之后 以太坊的下一步是什么?

ETF通过之后 以太坊的下一步是什么?金色精选

香港稳定币沙盒 为什么选了京东?

香港稳定币沙盒 为什么选了京东?Bitkoala考拉财经

Azuki 让 Bobu 重获生机

Azuki 让 Bobu 重获生机金色精选

AOS Web:在 Permaweb 上重新定义 UX/UI

AOS Web:在 Permaweb 上重新定义 UX/UIPermaDAO

本轮牛市用哑铃策略能赚钱吗?

本轮牛市用哑铃策略能赚钱吗?Biteye

BTC LSD 如何帮助更多用户分享BTC质押收益?

BTC LSD 如何帮助更多用户分享BTC质押收益?TrustlessLabs

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部