Android & iPhone

Android & iPhoneSocialFi 1.0 到 2.0 的发展现状与未来展望

-区块链资讯

刚刚

原文标题:《SocialFi 1.0 到 2.0 的现状、观察、思考与畅想|ZONFF Research》

原文作者:Victoria

2021 年币安 CEO 赵长鹏 CZ 在《Fortune》印度版平台上就发表文章声称 22 年会有更多传统金融机构注资 Crypto 领域,除此之外,随着 SocialFi 和 GameFi 成为机构进入市场的关键驱动力,我们很可能在 22 年继续看到蓬勃的创新。加密世界的变化总比我们想象的要快速。还依稀记得 2021 年年底至 2022 年 1 月各大媒体平台都在宣传 CZ 对新的一年的展望是看好 SocialFi 和 GameFi,声称 2022 年将会是社交的元年。时间如白驹过隙,在 2022 年加密市场的起起落落中,DeFi 应用归于沉寂,NFT 项目地板价接连跳水,公链赛道冷冷清清,如此境遇下,SocialFi 虽低迷,但也在这一年遇到了属于它的些许高光时刻,新年伊始,让我们一起来回顾总结下 SocialFi 1.0 之 2022 年的发展 & 创新,并同时给予 2023 年 SocialFi 2.0 的新年展望,cheers to the new year resolution!

SocialFi 1.0 的跌宕起伏

或许,SocialFi 是有类似 GameFi 发展路径的,但是由于游戏的关注度远远高于社交,且拐点和阶段性变化出现特征明显(游戏更具有庞氏属性),对 SociaFi 缺少像游戏那样的 GameFi 1.0 - 3.0 的划分。这里,我们愿把 2022 年以前的 Web3 社交项目启蒙时期称为 SocialFi 1.0 。

需求

法国社会学家塔尔德在其《模仿律》一书中指出,「在人类的变革进程中,很少出现全新发明,更多的是改造和模仿」。什么是创新?创新可以是解决旧问题,也可以是创造新需求解决新问题。Web3 社交的存在可以是解决 Web2 旧问题,但也不单单止于此,Web3 同时也在创造新需求解决新问题。SocialFi 1.0 的大多数项目不仅仅是 Web2 社交产品的替代,更多的是结合区块链平台上社交网络和金融属性。SocialFi 一词目前比较成熟的定义是旨在通过金融化和社交网络的影响力为用户提供利益和透明度,即 Social Network 和 Money Effect 的完美结合。

更进一步讲,Web3 社交的存在还可以解决很多 Web2 社交已有的一些问题,包括但不限于:Web2 社交关系依附于中心化平台/封闭的生态系统 + 创造的内容存储于平台 + 用户数据归平台所有 + 盈利模式受平台分配 + 创作者价值无法体现。在 Web2 时代,社交媒体的算法定义了我们与谁是朋友、喜欢什么活动、爱看哪类内容等等。

Benedict Evans 在《Facebook 的 NewsFeed 之死》一文中写道:“所有社交应用程序都在增长,直到你需要一个 NewsFeed。所有的 NewsFeed 都在增长,直到你需要一个算法驱动的 NewsFeed。所有算法驱动的 NewsFeed 都在增长,直到你厌倦了看不到东西/看到错误的东西,并转而使用不那么超负荷的、更小的新应用程序。然后,新应用程序也在增长,直到你需要一个 NewsFeed”。

利用区块链技术,Web3 社交也形成了以下三大价值主张区别于中心化社交的三个特点,以解决传统社交的问题:

数据所有权:传统社交媒体平台收集和存储尽可能多的用户数据,并以字段的形式保存在运营商的服务器上,数据归平台方,而去中心化社交使得数据确权回归用户本身,数据及链上活动公开透明,任何平台如果想使用或者跟踪数据和活动历史需要用户的同意及费用收取。区块链技术,不可篡改的数据特征让用户数据的收集更加透明,并使其不可欺骗。

利益分配/激励机制:一般来说,社交媒体平台是靠广告盈利的。这些平台受益于流量和用户参与度。作为回报,用户只能从使用该平台中获益。而 SocialFi 的出现将社交经济进行 DeFi 化尝试,发行人通过社交代币与参与者直接连接,并从中受益。同时创作者通过将自己的社交影响力金融化的方式获得收益,无平台等第三方抽成的问题。

用户授权(隐私/安全):在传统的社交网络中,每个账户注册都需要用户的信息,例如手机号码、电子邮件地址等,这些数据集中存储在这些平台的服务器系统中。运营商后台存储的信息极容易泄露,存在被攻击的风险(2022 年上海的 7 月数据泄露事件更提升了传统用户们对隐私安全的意识)。SocialFi 去中心化的聚合,可以帮助多个社交网络平台的内容进行共享,转移等,帮助保护用户信息的隐私和安全。

随着 SocialFi 1.0 项目在三大价值主张下的不断探索,越来越多的 Web3 原生社交的需求场景出现,比如网络公民需要一个符合去中心化网络空间价值观的新时代公共论坛和信息市场来继续我们的社交内容分享;去中心化社交本身涉及到的链上资产属性和多个脸上账户的身份激发了对身份信息的认证需求和社交关系的图谱上链;同时,需要一个可跨平台迁移的社交关系和社交资产。因此,真正的去中心化社交的发展数据和信息流动方式会有所转变,未来的信息流和数据流要同向流动,并且关系可以被 Token 化,不存在中心,也不存在区别。

投资往事

回顾过去几个世纪,世界反复出现过 “资本洼地” 现象,哪个国家成为全球的资本洼地,哪个国家就具备了崛起的条件。资本端的流向往往可以总结出一些热点和新趋势。

2017 年前后,大批区块链 + 社交方向的项目批量涌现,曾经出现过 Steem、Voice、ONO、QunQun、GSC、YeeCall、NRC、SwagChain、火信、TTC Protocol 等明星项目。但是在早期不成熟的市场环境、有限的用户参与、生态模型局限性等问题,很多项目已销声匿迹。2020 年之后,DeFi 时代开启,NFTFi、GameFi 相继爆发,在开放式金融理念以及流动性挖矿方式的影响下,SocialFi 1.0 也开始了从「Social + Finance」到「Social + DeFi」的转变。

2021 年前后,更大范围内的 Web3 玩家加入新时代的浪潮中,更具有社交和娱乐属性的应用类项目初出茅庐(尤其 Axie 在 2021 年的爆火也带动了一部分对社交的关注)。以区块链世界的变化速度而言,SocialFi 亦应有日异月殊之变。 根据 Footprint Analytics 的数据, 2020 年市场上 SocialFi 的融资额高达 3.92 亿美元。

而在 2021 年单单 9 月的 SocialFi 赛道的融资就达到了 2.2 亿美元,起先是上半年 5 月社交凭证项目 Project Galaxy(现改名 Galxe)的种子轮融资以及社交 DAO Friends with Benefits 开始融资,截至 9 月初以 1 亿美元的估值完成千万美元的融资,其次有陆陆续续的社交头部项目集中在下半年开始融资,比如 2021 年 9 月,SocialFi 平台 Torum 的 30 万美元融资、 11 月,Monaco Planet 的 300 万美元融资和 CyberConnect 的 1000 万美元融资、 12 月,SocialFi 平台 BBS Network 的 150 万美元融资、和 Web3 基础设施 RSS3 的新一轮融资均分别对社交赛道的融资金额添加了浓墨重彩的一笔。

结构

从资本热度上以及需求端的情况来看,SocialFi 1.0 的主流叙事和投资机会主要集中在不外乎这三大领域:

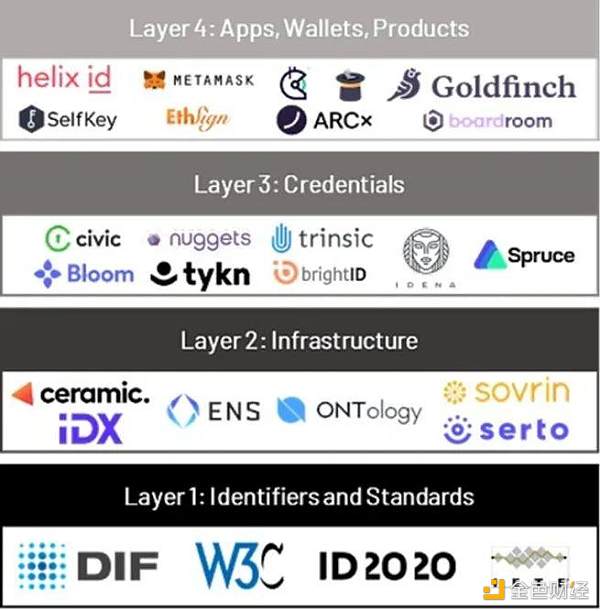

基础设施工具和中间件和协议类:

代表项目如:Mask Network, RSS3, 5 Degrees, Mem Protocols, Likecoin, Snapshot, Lens Protocols, Collab Land, CyberConnect, Project Galaxy 等;

各个文章都对 Lens、Cyber、PG 等以上项目津津乐道,在此我们不过多赘述基本面,而关注当年那些项目们比较不一样的点:

最早先于 V 神的 SBT 叙事就提出了链上行为记忆的代表项目是 POAP,自 2017 年在 ETH Denver 推出并于 2021 年成立以来,POAP 已经在 Web3 社交文化中渗透了一段时间。出席证明协议 POAP 是一个 NFT 链上凭证应用,记录每个人的链上生活印记,每当用户在线上和线下进行了相关的行为活动后,将有机会获得一枚独特设计的徽章作为认证,该徽章也将同时在链上成为可溯源、不可分割、不可篡改的数字收藏品。POAP 没有做 Marketplace,它等于创立了这个细分领域,做的比较专业。后面的 Galaxy 在此基础上扩充了 POAP 协议。该项目目前已于 2022 年 4 月与华纳音乐集团合作,开始在音乐会上为音乐家发行 POAP 标签。到目前为止,已向超过 50 万 POAP 收集者发行了超过 450 万份 POAP。

Project Galaxy 的链上行为资质打开了 SocialFi 1.0 社交图谱协议的新空间,引领了一波新热点,后面做类似事情的项目层出不穷:更多的 Web3 DApp 的 API 接入 Galaxy,有些链上数据需要数据整理,数据相对碾压 Rabbithole(执念于以太坊)和 POAP(主要基于 ETH),因为其支持多链生态,可以综合不同链上的复合行为,使人的画像更立体更完整,同时同一个账号领取不同账号的权益,实现多个身份的绑定。另一个于 2021 年创立的 CyberConnect 也是做链上社交图谱,社交模块有 “关注按钮” 和 “关注者列表” 功能,所有社交图谱数据对外公开,但是所有权以及管理权在用户自己手上。不过,CyberConnect 本身不是智能合约,内容存储在 IPFS 上,其对开发者和用户学习成本较高,没有频繁的 Gas 费用,内容也永久存储。但随着产品的建设深入,二者都没有形成很好的原始数据的积累,Gleam 的数据索引有一些缺陷,Cyber 也缺数据上游,未来都希望合作社交数据预言机。SocialFi 2.0 或会出现一些该类型项目。

2021 年爆火的另一大社交图谱新叙事是 Lens Protocol,该项目在早期仅仅建立了社交联系,和真正的社交图谱还有一定的距离,需要开发者自己去抓链上数据(目前大部分开发者使用 The Graph),然后用数据库复原,允许进行复杂的逻辑查询,而这需要一定的成本。并且 Lens 在早期被大家所诟病的问题是每项设计都需要高昂的 Gas 费,用户要不停的担心支付费用,而且其用户钱包的确认弹框出现次数较多或要求签署签名。这无疑是用户体验很大的一个障碍。为了更好的用户体验,以及未来是否需要一个比 The Graph 更进一步的中间件来处理链上社区关系的图数据库等问题,Lens Protocol 在步入 SocialFi 2.0 的阶段给到了新的解决方案。

去中心化内容社交流媒体(Media DApp)/NFT 订阅等平台工具类:

代表项目如:Bluesky, BitClout, BBS Network, Monaco Yacht, Subsocial, myMessage, ShowMe, Theta 去中心化视频, Audius 去中心化音频, Joystream, Mirror, Cent, Yup, Matataki, SWAGG, Entre, Nafter, Mastodon 等;

这些项目都有对各种文章进行不同程度的描述,在此不做详情叙述

比较值得关注的叙事:

去中心化内容社交流媒体包含运行在公共区块链上的内容创作 + 媒体平台,不像传统的完全独立的中心化社交媒体平台,其数据服务器是由特定公司控制,我们常用的微信、微博、Instagram、Facebook、TikTok 等也是如此,数据并不真正属于我们。相比之下,去中心化的该品类项目会在很大程度上使得任何人、任何地方都可以运行节点、访问后端、创建应用程序和管理 Feed 流;

21 年声量比较高的流媒体项目是 Monaco Planet(内容挖矿),同时也是三箭入局的唯一国产项目(更加推波助澜了当时的 SocialFi 1.0 的投资热潮)。Monaco Yacht 的项目定位是 Web3 领域的推特,用户能够在 Monaco 上发送视频、图片以及文字等进行社交,并支持点赞、评论、转发以及分享,NFT 展示和 Staking 等操作获得平台原生代币 MONA。Monaco 在初期爆火的原因之一是发行的 Yacht NFT。只有购置了 Yacht NFT 的用户才能获得 Monaco 的率先体验码以及分享码(深谙 Web3 的流量效应),Monaco Beta 版上线后引爆社区,平台准入邀请码被炒到百余美金。然而,由于获得代币的算法过于简单粗暴,无法长时间保持高品质内容,用户只为获得关注度致使社交内容过于单一,并且 Token 价值捕获弱,很快在人气飙升的同时,不出意外的遭遇了口碑滑铁卢。但是作为内容媒体平台,该项目为后续的 SocialFi 2.0 创作者经济相关领域开创了一个先河。

Social token 代币发行平台类:

SocialFi 1.0 的早期项目还多以代币发行为主,即当时 SocialFi 的核心价值在于 Social Token。根据不同的 Token 类型分为 Personal Tokens、Community Tokens、Social Platform Tokens,各自均有代表性项目。社交代币,由用户发行的携带专有信息以及既定访问权限的个人代币,由组织发行的社区代币(community token)为建立成员之间的联系而发行,治理平台代币是组织的基础。

个人代币:代币持有者可以访问早期的粉丝群,拥有折扣或者提前参与活动、获得商品、NFT 等,状态或者连接参与度的一种象征,早期创作者或者企业家会获得经济回报;

比如:RAC,ROLL, Whale,MeTokens,MintGate

社区代币(社交平台代币):代币持有者可以拥有所有个人代币者的好处,加之 DAO 的治理权机及其在生态位社区中的影响,资产出租或者社区提供的服务的收入来源;

比如:Karma DAO, Friends with Benefits,Forefront,Flamingo,DeepDAO

铸造分发平台币:社交平台的治理能力,来源于交易或平台烧钱机制的费用,平台上发行的社交代币增长带来的财务收益;

比如:Chilliz, Zora, CircleUBI, Fyooz

从 FWB 和 RLY 的走势图来看,当年分别都有一些 ups & downs,Footprint Analytics 数据显示,FWB 价格从 17.69 美元一路飙升至 190.69 ,增长 977% ;10 月,再获 a16z 投资。但是 FWB 和 RLY 等类似的项目均在 10 月以后趋于冷清,在 2022 年上半年更是一路打回原形,曾经的光芒已然不在, 2022 年开启了新的社交叙事。

2022 年 SocialFi 的三个定义性时刻

SocialFi 1.0 作为 Web3 社交的开端,很多项目在起起落落的同时也暴露了一些行业亟待解决的问题,譬如:

1 )用户过于单一,画像不具有多样性:SocialFi 1.0 更多的是在尝试解决 Web3 社交已有的问题,还没有太多交互层思维的考虑,尚未真真切切的读懂用户,也尚未考虑用户画像和族群。该阶段用户大体还是以赚钱为核心的薅羊毛用户为主,其重 x to earn、重体验,类似 DeFi 玩家的画像,大家会活跃在 DAO 社区,重贡献和参与 DAO 社区的治理,该阶段缺少传统的大批 Web2 用户、那些注重产品质感和细节的、和注重产品利润分配问题的用户/玩家,以及无法吸引传统平台上面的优秀创作者和社交媒体用户的到来;

2 )数据孤岛,可组合性不足:相较于传统的社交方式,SocialFi 1.0 已有非常大进步,至少在内容创作收益上是如此。但还是形成了很多社交孤岛,各个协议有一套自己的生态体系,属于不同的公链,有不一样的奖励算法、代币经济体系、和用户交互行为,以至于目前还是没有形成用户的 Web3 的社交资产可以跨平台迁移或者复用。且同时 Web2 存在的影响力垄断问题在 Web3 中依然存在,过早进入这个赛道或者本身就是影响力非常大的名人在 SocialFi 中依然能很快的获得关注,对内容创作进行垄断,这对于一些长尾创作者来说无疑是非常不利的,关注度不高 + 生产内容也没有相应获得回报,有违大家来到 Web3 的初衷。如何打破此垄断,还需要进一步解决;

3 )价值捕获模式待完善:SocialFi 1.0 的 Fi 目前体现方式还比较有限,不外乎一是为创作内容等待打赏,属于把传统的创作者经济的利润更大化的有利于创作者本身,包括早期 Lens 生态的转发、点赞、评论就可以有回报。二是 Write to Earn,以上文提到的 Monaco Planet 为例,主打以内容为核心,但对算法机制有较高的要求,如果平台算法过于简单粗暴,就会导致一些用户为了拿到内容创作的激励而开水帖,造水楼。粗暴的关注度算法和资产净值算法让整个首页界面内容同质化严重。内容和社交的质量低下,如何激励优质内容和审核社交媒体,完善代币奖励算法,优化价值捕获模式亟待解决;

针对以上问题, 2022 年的社交也许没有像 CZ 一年前预测的那样成为机构进入市场的关键驱动力,但是该领域发生了很多新的转变,随着越来越多 Web3 原生用户和传统玩家的入局,各大项目沿着上文的三大价值主张进行了有意义的探索,重塑了 SocialFi 1.0 的行业格局,同时也积极尝试解决早期项目暴露的问题。

这里我们总结了以下 2022 年的三个高光时刻/定义性时刻(Defining Moment)并略作探讨。

01 SBT 的提出

“道者,万物之奥,善人之宝,不善人之所保"最大的高光时刻,也是对行业影响深远的莫过于 5 月份 V 神合著论文《去中心化社会,寻找 Web3 的灵魂》提出的灵魂绑定。该文可谓是 “行业八股文”,为 Web3 社交提出了新的标准范式,为去中心化社交行业增加了新的解决方案,自此引领了新的叙事。

SBT 全称 Soulbound Token,译为灵魂绑定代币,以老子道德经引入为精髓。早在 2022 年初时,V 神就在其发表的 Soulbound 博客对它进行了初步解释,Soulbound 名字来源于游戏魔兽世界,在这个游戏中,灵魂绑定的物品,仅能由玩家自己使用,无法与其它玩家交易、邮寄或者赠送。在 Web3 世界中,Soulbound Token 是与用户钱包绑定的代币账户,且不可转让。任何线上或线下组织可以为钱包充值 SBT,但同时发放者也可以撤销操作,一经接收并放置钱包即代表你的唯一标签 SBT 生成,持有越多的 SBT 意味着用户被肯定的情况越多,如此循环,会形成用户自己的信用体系,更进一步形成了所谓的用户身份,也就是 2022 年社交最火的叙事之一:DID /声誉赛道。

伏尔泰在他的《哲学词典》中关于 “身份” 一词写道:“只有记忆才能建立起身份,即个人的相同性”

“我今天的身份很明显是来自于我昨天的经历,以及它在我身体和意识中留下的痕迹”

Rabbit Hole 的首席执行官兼联合创始人 Brian Flynn 曾在探讨声誉 DAO 工具时也提到,现在的空投大多是在根据人们过去的成就发放 Token,而不是他们未来的潜力,所以声誉这个概念变得更加特别且略显珍贵,因为它可以衡量一个人在未来的贡献有多少。如果我们能对这一点做出准确预测,那么我们就可以进一步提高 Token 分配的合理性与可持续性(如果有一个 Web3 搜索引擎能总结所有年度出现频次最高的词汇,那可能 2022 年非 DID 莫属)。之前 Amber Research 做过分类四个方向,但其实大体可以理解为一种是链上身份和管理,比如 Spruce、Unipass 和 BrightID,来证明真实的你;另一种就是链上身份画像工具,Project Galaxy、POAP、Rabbit Hole 这些,分析用户链上交互行为的。

DID 声誉/身份赛道有几十甚至上百的文章有做分析和探讨,在此仅分享几个 2022 年内的新鲜项目和有趣的观察:

Carv

Carv 是一个聚集着众多游戏玩家的平台,利用 SBT 为玩家赋能,总结就是一款针对游戏的 Debank + 项目信息聚合器 + Social Profile 版面展示 + 以及游戏 DAO 身份管理的综合性平台。以钱包数据为基础形成声誉,积累聚合游戏玩家的游戏凭证,形成游戏身份/声誉,有跟游戏身份历史相关的资产信息展示平台(Target:Gaming moment is lasting forever)。并且未来还会链接 Web2 的玩家游戏历史数据,链上链下相结合形成 toC 端的多维度游戏历史信息的可视化展示平台,通过做任务发放 SBT 的形式继承徽章,玩家可以更好的计算游戏水平分数,对于游戏工作室来说,可以更好的匹配玩家进行空投,分发活动,拉新或者挑选玩家增加留存,实现有效的社群增长。

Dequest

DeQuest 也是一个有使用场景有针对性开发的项目,旨为游戏玩家创建信誉协议。目前 V1 的产品正在通过多链、跨元宇宙任务平台构建身份,以使用 Soulbound NFT 验证链上和链下不同元宇宙参与者的成就、活动、行为和技能(SBT)进行验证。 具有适用于游戏和公会的自动化、通信和进度系统。Quest 这种卡片形式的测试有点边学边玩边赚钱的性质,有助于初始用户的导入,注重于凭证(certificate), 跟 Carv 的链上分析是两个不同的维度,后者比较注重于游戏历史数据。

V2 和 V3 未来的设计更是最接近 Steam 的产品形态,一个相对完善的 Steam 产品应该具备: 1 )有可实现跨链游戏入口(game access 属性);2 )有基于每个游戏的论坛板块,未来可以围绕 DAO 工具治理 tooling(game reviews 属性);3 )有 SBT 相关的任务或者玩法模式让用户持续升级上瘾解锁新的东西,把平台的活跃转化留存,同时可以像打扮 QQ 秀那样充分发挥社交和炫耀功能,有助于平台流量的积累(game social 属性)。

项目数据:beta.dequest.io - 自 6 月 4 日起上线, Beta 用户: 3000+,超过 20 k+ 参与了 “铸造你的 Soulbound NFT” 活动。

一言以蔽之,当有了更多的精细化的定义用户画像和行为的个性化产品和社群之后,解决了之前 SocialFi 1.0 用户画像单一的问题。项目方靠忠诚计划、信用评分、持有活动 NFT 的用户可以优先获得 NFT 项目活动的策展权、高等级 NFT 的持有者可以参与新 NFT 项目的首批铸造折扣活动等个性化治理方案,吸引了大量新的传统用户进入,产品的黏性度和留存率也较 SocialFi 1.0 有所提升。当前 SBT 最大的价值在于数据的大量积累,但是很多原本无法被量化的数据只有在可以产生商业价值的情况下,才会有人愿意开发,使用和付费。

目前的很多 SBT 的产品形态缺少用户并且用户以及游戏玩家还没有真正意识到数据聚合的价值,以及其作为过往行为成就的一种体现形式的意义,伴随着未来 SocialFi 2.0 更多的长串钱包地址都被各个凭证具象化时,会出现更多的用例和新的产品形态。比如,DeFi 应用可以筛选积极参与 DeFi 的用户,给予更多奖励或投票权;游戏公会也可以优先招募那些参与链上游戏并取得成就的玩家;NFT 项目可以选出那些持有蓝筹 NFT 的人员,授予白名单资格;甚至 Twitter 上被哪些大 V 点赞,Github 上面被 V 神关注等都可以用凭证数据(Credential Data)来实现。

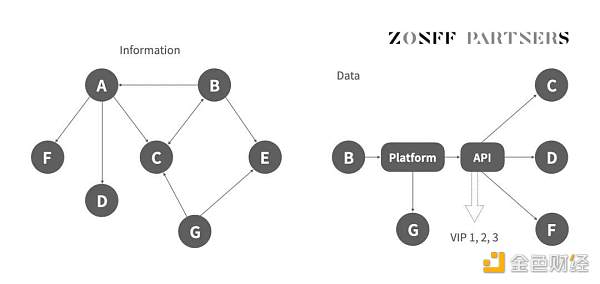

02 数据的价值

在 Web 3 中,SaaS 会成为一种普遍的基础设施,任何人都可自主搭建,用提供集成应用或 API 接口的方式供各种类型的用户使用。2022 年 7 月份的大规模数据泄露事件可谓闹得沸沸扬扬,甚至有 Telegram 账号可以直接追查出上海市民的详细私人信息,细思极恐。该起事件实际上可能是被人发现漏洞后渗透拖库了,而 6 月初美国商务部要求美国软件厂商未经审查不得向中国分享安全漏洞,这就意味着国内数据极有可能在完全不知情的情况下被窃取和损毁。即便国内发现了新的漏洞,在不掌握源码的情况下,也大概率无能为力。

2018 年的幽灵和熔断事件,主要影响的为云服务厂商,只能通过去 Intel、Microsoft 等厂商打补丁修复,国内没有特别完整的解决方案。唯有加快信创产业的步伐,保障基础软硬件的自主和可控,加强 Web3 基础设施建设,提升用户体验和数据安全性,有望从根本上去解决类似事件。在各类数据事件发酵之下,可以说用户对数据的所有权认知有了一定的提高,传统的互联网应用账号并不归我们所有,我们只有使用权,没有所有权,平台可以随时按照它制定的规则处置你的账号,即便你利用这个账号下创造了各种内容,产生了各种数据,同时,不同账号不同平台,彼此之间切换非常复杂,我们的身份数据,依然不是我们的身份数据,只是作为使用者在使用第三方权威机构给我们定义的身份数据而已。是时候唤起用户对身份和数据的认知了。

上文提到的 SBT 与数据其实息息相关,二者的关系如同从正面和背面看同一个人,身份都是同一个你,是数据的积累才有了身份 DID 这一说,在网络端,当一个人有了唯一「Identifier」的标记,并且这种对应关系被验证为正确时,一个生物人就和一个身份等同了。最后,人的数据就会被「转移」到这个身份上,包括社交数据、地理位置、工作单位等等一切有关信息都会被附加在身份上。这就是现实世界身份管理的大致过程。而在 Web3 的世界中,所有人的身份结合能通过钱包历史记录与身份凭证相关联(例如交易、拥有的 NFT 和其他加密货币资产)。在这种情况下,数据源就显得尤为重要,不仅定义了用户在 Web3 中的身份,同时也可以背后于链下真实的自己相结合。

关于数据源的分类,Galxe 的创始人也给过很好的解释,第一大类是我们常说到的公开的数据源,平台提供工具,比如需要整理 Opensea 的 Contract;第二大类是公开不可查或者没有记录的数据源,Galxe 帮助收集数据,比如 Discord AMA 和 Twitter Space 讨论的数据,谁参与了什么活动,或者某某线下的活动;第三类是隐私数据源(Private Data),比如 App 内部的数据,搜索数据,你我点击了什么,这部分目前暂未开放。在 Web3 交互过程中产生的大量数据除了贡献个人的身份凭证,没有任何其他价值体现。Web2 的应用还会根据用户的使用习惯做大数据分析,然后精准地为大众推送广告。而区块链的链上数据能为应用做些什么呢?这里我们一起来探讨下 2022 年几个数据类的新鲜项目和不一样的观察:

Port 3

Port 3 目标是希望成为一个开放、透明的数据中间层,社交数据(Social Data)的 Gateway,强调用户去 own 自己的数据,体现在两方面:隐私保护和经济激励,用户可以通过 share 数据在 Port 3 的体系中获得丰厚的回报;并且最终能创造出开放并且高协作性的 on chain 数据中间层, 然后去给其他的产品使用,打造社交数据预言机(Social Data Oracle)以服务更多的用户。

项目具体提供的产品是社交数据预言机 + Web3 & Web2 社交数据图谱 + 舆情看板 SoGraph。希望提供更好的平台来为项目提供业务数据、用户分析、多链分析,更好的空投等精准投放,同时由于 DAO 社区缺更好、精准度更高的治理工具和颗粒度更高的用户画像分析,Web3 建设者在各个 DAO 建设中都做出了贡献,但这种贡献却无法直接与其链上的身份绑定;又或者,由于市面上缺少链上数据和链下数据的组合分析工具,Port 3 可以致力于打造服务于 C 端用户对于特定赛道、项目的数据分析平台,让普通的用户获得信息渠道了解哪些东西是 Trends /哪些东西可以去 follow /哪些东西值得参与获得收益等等。

Aspecta

Aspecta 是跨 Web2 和 Web3 的数字身份生态系统,通过应用 AI 技术构建精准场景导向、可交互的电子身份 Aspecta ID,Aspecta ID 基于链上链下数据,包括 GitHub、Stack Overflow、Google Scholar 和 Twitter 以及不同区块链,使得持有者能够展示在数千个技能维度下量化的「insights」、数百个经历维度定性的「highlights」等云端和链上的成就。 这个事情的价值可以类比为在 30 年前的互联网,那个时候只有一个个 IP 地址,没法做搜索、广告推荐、招聘、社交等等,当有了更多的用户信息,这些应用才出现。

项目数据:目前已有超 13 万用户通过认证链上以及链下离散的账户进行身份聚合,完成 Aspecta ID 的预注册。

Chainbase

Chainbase 是一个 Web3 开发者平台,该中间件平台提供了多个服务,包括多链节点、数据查询、实时索引及应用监控等开发者工具,提供多链数据和节点 API,同时支持开发者自己写 SQL 生成自定义 API。初始形态的数据是需要进行解码和多链数据结构化,才能进行数据查询和索引的;同时,开发者需要不断的自建节点且成本太高;而 Chainbase 提供的解决方案可降低开发者 Web3 应用访问等行业痛点,主要是跟传统的 Web3 API 第三方供应商进行对比,满足项目方的长尾需求,Chainbase 的自定义 API 产品价格也不贵,在 API 迁移后节点 Node 服务也会自然而然可迁移过来。

项目数据:目前 7 月份的 Beta 交互界面,开发者和中间层完全可用, 800 多亿的 Transaction 数据, 200 多活跃的开发者,每天 API 请求调用数量 300 多万次。

言而总之,随着越来越多的链上数据积累,未来的 SocialFi 2.0 会存在更多潜在的场景,比如 Web3 智能化的空投、IDO、DAO 的治理,但是短期内用户的社交行为还是发生在 Web2,基于这个矛盾,未来可能是 Web2 & 3 数据结合起来,做跨平台的社交数据(Social Data)的汇集,从而给 Web3 的应用场景使用,目前讨论热度比较高的也是说 Web3 社交是应该有统一的 Universal ID,链上链下数据相结合还是分开的二个平行世界的身份。

目前看下来,大部分的数据类项目也和 DID/SBT 声誉类项目一样,不仅链下的数据无法全部获得 API,而且大都是缺乏原始相关数据的,观测到的 Lens Protocol/Cyber 已经在开始去做 Native 数据的积累,然后做分析,生成高价值数据精准帮助项目方/用户,难点在于这些产品形态很难 Monetize/变现,与此同时还有另一个问题就是隐私,比如交易更私密的数据,如同收集你的购物信息,其实就等于收集了你的生活习惯信息,回归到了价值主张 - 数据隐私问题。所以我们认为原生数据 + 原生社交产品的趋势是必然,未来的 DID 是长出来的,数据是 Web3 原生的,然后再与链下数据相结合,汇集的(Aggregated Data)数据再提供给相应的被服务方。其可行的产品形态还有待商榷,但随着 ZK 的发展和与社交应用的结合,未来可以帮助做到用户选择性披露哪些数据。

03 社交协议生态的崛起

“It provides the infrastructure for community members to curate digital credentials and contribute to the data network.”根据 2022 年 We are social 的报告,全球移动用户有 53.2 亿,互联网用户 50 亿,社交媒体活跃用户 46.5 亿,占全球人口的 58.7% 。其中 Crypto 浓度高的应用像 Telegram 全球用户有 5 亿,日活达到 8000 万;Discord 全球用户 3 亿, 1.5 亿月活;Twitter 有超过 13 亿注册用户,月活跃用户 3.3 亿,且在过去一年里,全球与 NFT 相关的推文超过 3.32 亿,是 “居家办公” 的 17 倍。GWI 的最新研究表明,全球互联网用户现在平均每天上网 6 小时 53 分钟。64% 的 Z 世代互联网用户每天会使用 Instagram 平台,其次为 WhatsApp(59% )和 Facebook(45% )。社交几乎是每一个用户的刚性需求,Web3 的曝光率(Presence)在 22 年逐渐提高,a16z 统计的这一年 Web3 用户粗略有 3000 万 - 5000 万,随着下半年新协议的出现和实际的真实用户数量的增加,去中心化社交有了一些新风向。

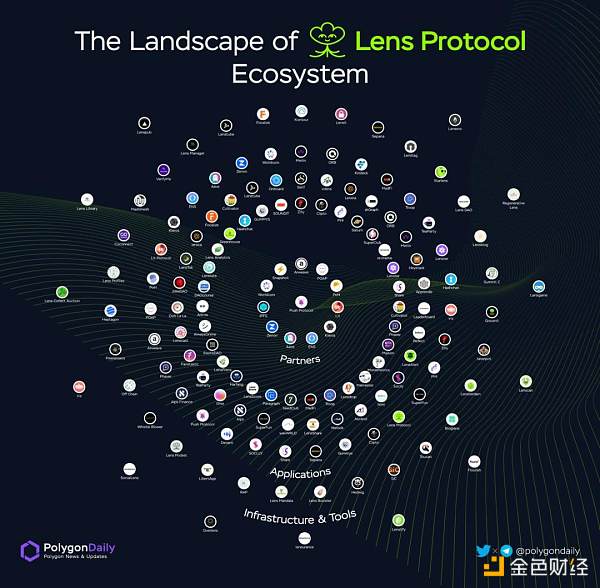

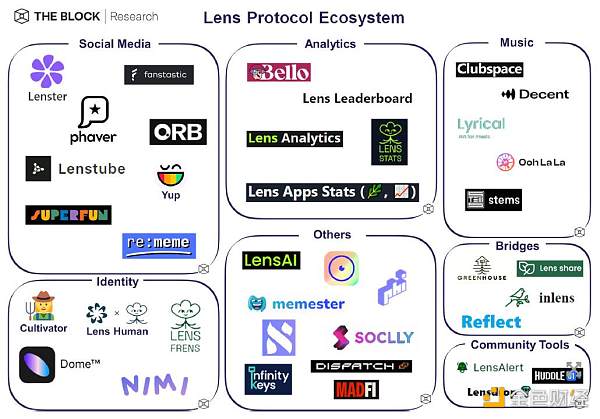

2022 年 7 月, 去中心化社交底层网络 Farcaster 完成 3000 万美元融资,由知名加密风投机构 a16z 领投,Standard Crypto、Coinbase Ventures 等参投。8 月,去中心化通讯协议 Satellite IM 完成 1050 万美元的种子轮融资,由 Multicoin 和 Framework Ventures 领投,Solana Ventures、Hashed 等机构参投。二者的出现似乎打破了一些去中心化社交赛道的融资僵局,同时,Galxe 发文宣布其 Galaxy ID 用户突破 200 万,CyberConnect 注册用户也已达 140 万 +,并且已有 70 + 项目已经实现 API 接入, 21 年崭露头角的 Lens 生态到 22 年也已经新开发了 50 多款 DApps。Lens 在 21 年的时候有被大家所诟病的 Gas 频繁消耗和 Layer 2 容量、URL 化的 NFT 内容储存等问题,在 22 年下半年均有所改善,新的 DApps 也都较以往有了更庞大的功能和多种组合性,支持模块化开发扩展,发挥 DAO 的合作优势,轻运营,实现协议上的治理最小化,重视产品创作和现金流的能力。随着 Lens 的进一步蜕变,我们越来越相信未来 SocialFi 2.0 是 Protocols,not Platform 的逻辑。

这里分享几个 2022 年社交图谱类的新鲜项目和我们的观察:

Lens

Lens 作为行业内耳熟能详的社交协议,最终目标是希望用户完全拥有其社交网络数据,并且可以将数据带到任何建立在 Lens 协议之上的应用程序。其在做情景产生的社交关系与 CyberConnect 很不一样,颗粒度也不同,主要是通过 Mint NFT 将关系绑定在一起,未来用户增量大之后就更加考验 Lens 协议处理用户量和储存内容的能力。2022 年年底,Bankless 的一条视频曾在 YouTube 上面被删除,为此他们专门写了一篇叙事文来描述 Lens 的魔力之开发者和用户体验层的创新。

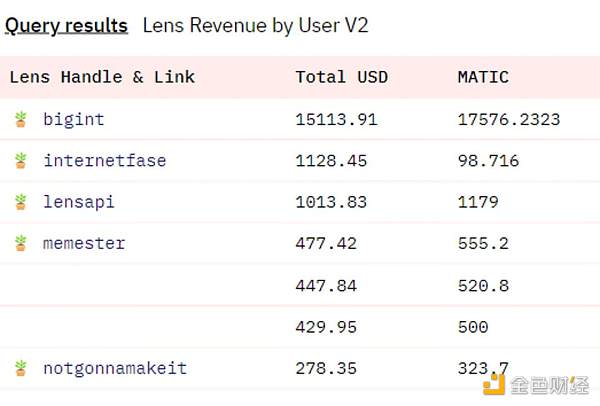

YouTube 的不灵活性和中心化使得创作者别无选择,只能使用 YouTube Studio 来管理他们的赚钱方式、分析或安排播放列表。同时,YouTube 的观众被迫使用一种方法消费内容。Lens 通过解耦创作工具和消费工具来解决这个问题。开发者可以通过插入和使用各种 Web3 和 Web2 工具来构建应用程序,或者使用链上和链下的数据,所有这些都通过 LensAPI 相互关联。项目数据:截至目前 Lens 推特粉丝已经超过 22 年年初的 18 万达到 22 万 +,其 Lens Protocol Profiles NFT 已经积累了 99000 多个,月活跃用户约为 3.5 万。自 6 月以来,通过 Lens 的无 GAS API 中继处理的中继交易总计 790 万笔,约占 Polygon 所有交易的 4% 。注意,由于并非所有 Lens 应用程序都使用此 API,因此所有 Lens 交易的真实数量会更高!

Lenster

Lenster 是 Lens 生态上面比较具有代表性的项目,也是生态中最早最成功的项目,Lenster 实现了一个博客网站类似 Facebook 的应用程序,并充分应用了 Lens 的可组合性功能。比如你在 Lens 上面创建自己的账号,并且拥有了 20 位粉丝,意味着有 20 个人选择给你的个人资料上留下了关注者 NFT,假设未来 Lenster 决定封禁你的账号可能是你违反了某些内容审核规则,但你并不会失去这 20 个社交资本,他们会继续存在于 Polygon 的不可变的智能合约的底层 Lens 协议数据库中,并不会因为你在该应用程序中的社交图谱的消失而消失,同时你如果跳转到另一个 Lens 生态上面的应用程序 Phaver 中,你的社交资本依然存在并且是有关注者 NFT 来相互转换和操作。这真的是一个伟大的发明!实现了本文开头提到的 Web3 社交三大价值主张之社交资本可迁移化。

项目数据:目前 Lenster 的日活跃用户数已经达到了 1 W+,且在快速不断增长中。

Phaver

Phaver 是一款去中心化的分享赚取(share to earn)的社交应用程序,是 Lens 上的另一大只做客户端内容社交 DApp。Phaver 结合了 Twitter、Reddit 和 Axie & Stepn 等 x to earn 的元素,提供有益的社交体验,其中社交角度通过内容创建和策划产生真正的价值,使该模型比许多其他模型更具可持续性。

对比之前 SocialFi 1.0 的粗暴关注度算法和资产净值算法,Phaver 的内容和社交质量一直非常高,其激励模型很独特,用户可以通过改善他人体验获得代币激励,发布优质内容、发掘优质内容、审核信息、消耗代币提升自己的体验,比如帖子质押、订阅付费内容,又或是发某些 NFT 相关题材只能是 NFT 持有人才能发;Phaver 的价值捕获策略是通过一种简单的方式共享任何 Web2 内容并获得 Web3 的优势来弥合新旧社交方式之间的差距,在 Phaver 中内容的质量和创作者收益由其他用户质押代币数量和时间决定,并以简单的方式将内容上链,成为具有所有权和原生代币的应用程序。该项目在 Lens 里不论是用户流量、内容产出,还是产品质量完成度都是数一数二的项目。

项目数据:截至目前大概是 10 w + post,google play 10 k 下载, 95% 用户都是靠原有用户推荐,回头率也高达 30% ,在熊市的数据非常可观。

Farcaster

另一个 2022 年比较重磅的社交协议就是 Farcaster 了,其诞生来自于 Coinbase 前高管 Dan Romero 和 Coinbase 的另一位前主管 Varun Srinvasan,两者在 2022 年开始合作并提出一个名为 RSS + 的想法。它是一个用于构建去中心化社交网络的底层应用协议,支持开发人员在网络上搭建许多客户端实现足够的去中心化,类似邮箱一样可支持众多客户端。

其底层逻辑和 Lens Protocol 很像,用户可以自由的在各个应用程序中迁移社交图谱和身份资料,用户永远拥有其受众的关系而不受应用程序的限制,开发者也可以自由在网络上构建带有新功能的应用程序。该项目主要通过链上注册表(On-Chain Registry)与链下主机(Off-Chain Hosts)来完成用户信息的存储和读取。项目数据:截至 2022 年 12 月,Farcaster 共有 6700 名用户,平均每月活跃用户 3500 名。该团队计划在 2023 年 1 月之前开源 Farcaster Hub 数据和 API,并在 2 月之前迁移到以太坊主网。

一言以蔽之,Lens 等社交图谱协议的蓬勃的发展部分解决了之前 SocailFi 1.0 暴露的两大问题,实现了用户数据确权和可组合型以及价值捕获的正循环。用户不需要再担心因个别平台的算法和政策调整而失去内容、粉丝和收入,拥有自己的账号数据并且享受带来的各项收益。并且,随着越来越多的生态项目比如 Nostr、Orbis 等带来更多的用户和流量之后,更多的开发者来到平台上组合更优质的 Dapps,换言之,更好的内容促进更多的开发者到来,吸引更多的用户加入。当然,目前的协议都比较独立存在一套属于自己的生态体系,彼此之间相互独立社交资产不可迁移,可能会形成数据孤岛,未来的社交协议之争究竟鹿死谁手不一定会终见分晓,也许 SocialFi 2.0 的格局会是三足鼎立和百家争鸣的局面。

SocialFi 2.0 进行时

2022 年的 SBT 本身存在的意义和价值没有任何问题,还有 Web2 数据上链,内容货币化,创作者经济的革新,社交图谱和真实世界的结合和赋能等的落地都丰富了去中心化社交的生态多样性,经过 SocialFi 1.0 的起起落落和 2022 年的协议为王的一年, 2023 年我们愿把 Web3 社交项目兴起时期称为 SocialFi 2.0 时代。这里针对发展方向做一个初步预测,整个区块链行业的底层扩容、存储、安全性和隐私性问题得以解决之后,有望迎来应用层的遍地开花,同时也会出现较为统一的 SBT 相关协议的规则。

内外循环双结构

Web3 要真正过渡到由用户和服务来支撑盈利模式的时代,才会行之久远。2022 年 SocialFi 1.0 的 社交图谱(Social Graph)协议层+ 数据预言机 + DID 的发展为 SocialFi 2.0 做了很好的铺垫,数据确权逐渐回归用户本身且可以永久存储,Data Storage 有了新范式,数据及链上活动公开透明,结构化数据的价值慢慢得以体现,且新型的协议开始积累用户的社交资本实现了可迁移;这些都将助推 2023 年的 SocialFi 2.0 呈现新的格局。

前文提到的 Web2 社交存在的问题经过 SocialFi 1.0 的发展已解决了部分(社交关系依附于平台 + 创造的内容存储于平台 + 用户数据归平台所有 + 盈利模式受平台分配 + 创作者价值无法体现),去中心化社交的三大价值主张也有了一定的满足和展开。2023 年的去中心化社交会更清晰,叙事更简洁明了,会形成以社交图谱协议、数据存储、隐私计算为核心的底层,和以创作者经济、IM 即时通讯和 DID /声誉为核心的社交应用层两大市场格局。

内循环:底层类/ToB 端的

SocialFi 2.0 的三个底层 Layer:数据层、协议层、隐私层。底层类项目大都是以 ToB 的模式为主,投资策略更多是以 SaaS 类工具和平台类逻辑来投,注重内部架构,以区块链的核心技术/去中心化思想为导向的,看项目考量指标: 1 )重技术,重护城河;2 )看开发时间;3 )观察团队 build 能力和技术能力。而 SaaS 销售从某种程度上就是单兵作战的增长黑客。无所不用其极去获取前端线索商机,不断优化自己的(项目方)投放手段,再打单过程中持续优化专属自己的、容易成单的客户画像,定期复盘审视自己的漏斗转化率。

社交图谱协议层重点关注:做协议和做产品的思路很不一样,产品聚焦在功能、服务和业务逻辑层面,考虑的是产品和用户之间的交互;而协议则是约定和其他协议或标准之间交互和协同的规则,或者协议间互相调用的逻辑。中心化和去中心化的社交媒体平台都利用了某种类型的社交图谱,并允许用户在前端平台上相互交流。由于传统社交平台积累的用户关系都不是自己的,进一步使得每个平台间的社交关系无法迁移转换,对创作者来说更是难以沉淀影响力及获取经济价值,而随着未来各大 Protocols 的完善,可以帮助做链上社区关系的图谱数据库,客观数据是最容易在链上捕获的信息,且能通过钱包历史记录与个人身份相关联,跨平台跨网络的数据存储问题得以解决,未来的身份管理就可以实现 transferrable,价值流通不再困难。

外循环:应用类/ToC 端的

应用类项目大部分以 ToC 为主,投资策略更多是产品逻辑和用户导向为主,依赖外部反馈,以场景为驱动需求为导向的,看项目考量指标: 1 )需求,和对用户的洞察;2 )看叙事;3 )团队产品的逻辑;4 )运营和 BD 资源。按传统社交的使用场景的分类:社交包括通信通讯类、交友匹配类、社交媒体、UGC 社区类,四种场景的产品设计要点、交付用户的价值是不一样的,区别于传统社交,去中心化社交从需求角度出发,其涉及了链上资产属性和身份信息的认证,社交关系的图谱上链以及社交内容的分享,人群互动聊天的场景以及对 NFT 展示的炫耀需求构成了创作者经济、IM 即时通讯和 DID /声誉为核心的 ToC 端产品。社交现象级 C 端产品还没出现,应是先基建后应用, 2023 年随着 Web3 社交需求的普及和用户隐私保护意识觉醒加之未来愿意为 Web3 社交付费的这三个前提,C 端产品现象级的产品有望出现。

机会级别的考虑

牛顿曾经说过:如果说我看得比别人更远些,那是因为我站在巨人的肩膀上。Web3 社交的拐点在于出现了更完备的数据准则/协议等底层基建,社交数据的基础设施起来后才会带来 C 端应用层的流量入口。所以 SocialFi 2.0 持续关注社交图谱给行业带来的变化,DApp 以及 Decentralized Protocol 实现了数据、资产、协议的互联互通,但是人孤立了,所以有了社交图谱协议可以弥补这个缺失。但是目前市面上的社交图谱都有自己的协议生态,人不在孤立,但是数据出现了孤立,SocialFi 2.0 会出现协议间的一个更底层标准,未来不仅是协议内的社交资本可以转换,协议与协议之间的社交关系和数据也可以实现迁移和互通互用。

颗粒度更细的、更精准的数据库会带来应用层的用户流量。不管是 Web2 还是 Web3,人需要被定义,被贴标签,找到社群和喜好。凭证存在于我们的日常生活中,可以代表你的身份你的简历你的交互行为。精细化的用户行为可以为 Web3 应用提供用户的精准管理、项目方的精准投放、社区项目的数据分析的精准调研等。SocialFi 2.0 持续关注 DID 在具体细分场景领域里面的机会,比如钱包自己做用户身份和声誉系统,以及 C 端应用起量之后,社交平台的 DID Profile 和游戏平台的去中心化游戏身份的机会。

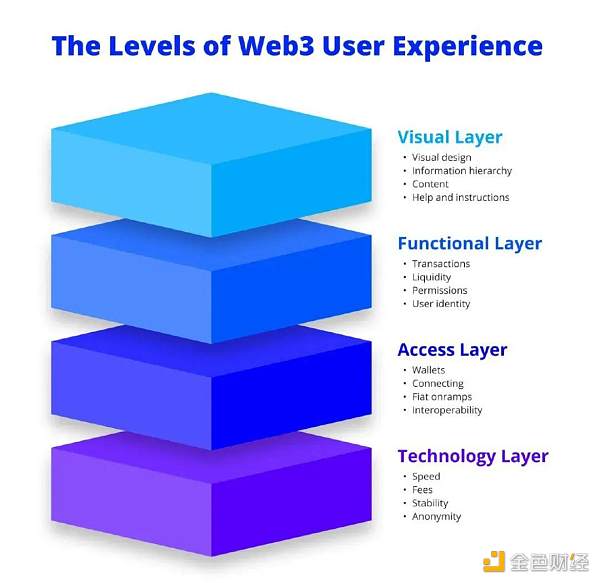

SocialFi 2.0 会出现更多帮助 DApps 提升用户体验 UI/UX 的工具类项目。用户留存问题在 Web3 社交的项目中首当其冲,即使数据所有权和隐私问题是 Web2 用户所担心和利益分配问题是创作者所关注的,但是产品本身设计差 + 用户体验感受为零 + 早期没什么人用,用户就不会有黏性。Web3 社交类产品至关重要的是早期增长和网络效应的积累。传统的用户体验分为四个不同的层次,每一层都是一条漫长而曲折的进阶道路,考虑一个标准的智能手机上的流行应用程序。这款应用的实际 UI 只是一长串体验的最后一个元素,从现实世界开始,穿过无数的物理空间,进入数字交互,经过一大堆不同的硬件和软件,直到最终停留在别人设计的按钮上。只有有了更棒的用户体验设计的 DApp,才会吸引更多的传统用户 onboard 进来。

SocialFi 2.0 中会出现更多的围绕创作者经济的去中心化媒体内容平台(Decentralized Social Media for Creators),核心是判读产品是否有足够的造福效应和可持续的 Tokenomics,以留住核心用户 + 优质创作者并形成内生经济循环。创作者经济其实是个很有意思的话题,也是社交领域一个很大的赛道,由于其围绕的创作者本不是不单单指社交媒体平台的内容发布创作者或者写手,也包含了目前 NFT 相关的艺术创作者、游戏制作者等,可以说创作者经济是 SocialFi + GameFi + NFTFi 的融合,对于内容创作者(Content Creator)来说,其在 Web3 的新需求或者价值体现不是区块链去中心化赋予的 ownership,更多是内容垂直化个性化的自由创作和永久储存、数据附权、内置版税,带给创作者更加稳定的收入,不需要平台的算法推荐,价值可以被量化。所以,新的该领域项目注重 Creator 和 Content,以底层协议为出发点,构建以 Creator 为核心的新型媒体协议或者内容分发协议,实现创作者价值的重新分配。

目前的社交赛道还缺少内容搜索服务器,信息检索、索引推荐、消息内容精准定位的像传统 Web2 用户那样可以分层看到用户想要看到的内容(Twitter 未来可能会直接做内容检索分类平台的功能)。

IM 通信协议类工具或在 SocialFi 2.0 爆发。人群互动聊天的场景可能会从一对一、一对多慢慢更加需要多对多的场景,类似 Clubhouse 或者 Twitter Space 的实时在线聊天交互的需求场景。特定场景的 Message 才会有需求,上一波的通信类项目比如 Blockscan Chat 一直冷冷清清,短期内很难期待纯通信类产品能起来,但如若产品形态不一样的,比如 XMTP、Satellite IM 等 Web3 通信协议的项目,以及 Notifi、Dialect、Swapchat、Beoble 等产品,未来会比较有需求,IM 已经不仅局限于通讯工具,它可以在各类 App 中集成,实现用户与平台间的沟通,你在淘宝上与商家的沟通早就不成问题,去中心化应用在新的一年有望实现与服务商之间的沟通,并且未来的通信通讯类项目可以实现 NFT 买卖方协商价格、DApps 可以有 bot 或者 live 的 Customer Service 来指导用户客服、群组聊天有共同的 Bank Account 银行账户、DAO 也可以 notify 他们的社群投票治理等功能。

路漫漫其修远兮,吾将上下而求索。要推动 SocialFi 向前发展,从基础设施到应用层,再到基本市场结构,我们还有很多工作要做,新年伊始,让我们一起来期待 2023 年的 SocialFi 2.0 的发展。Keep Fighting & Building!

注:文中提及项目,均不构成任何投资建议。文章仅代表作者个人当下观点,不能代表 Zonff Partners,文中所发布信息及观点有可能因发布日之后的情势或其他因素的变更而不再准确。

信息来源与参考:

图一:《解析「Web3悖论」的内在机理与突破路径》的原文《Analyzing the "Web 3.0 Paradox", finding its mechanism and breakthrough point》非常值得推荐阅读,给了作者很多灵感并产生共鸣

图二:《Web3 社交通往大规模采用之路》

图三:《全面解析Web3社交:深层次的链上社交将成为可能》

图四:《web3中的数字身份 - 去中心化身份:did》

图五:《The Status of Web3 Social》

图六:《Unpacking Web3 Social》

图七:《总结:Web3用户体验的四个层》也非常值得阅读,很好的总结了产品 UX/UI 一般需要考虑的因素和发展过程,原文链接:《The multiple levels of web3 UX》

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

Bittensor:AI + 区块链赛道龙头 让人工智能去中心化

Bittensor:AI + 区块链赛道龙头 让人工智能去中心化PolkaWorld

Arweave 与 AR.IO:AO 背后的两个 DePINs

Arweave 与 AR.IO:AO 背后的两个 DePINsPermaDAO

创意私房:加密货币与儿童性剥削

创意私房:加密货币与儿童性剥削Bitrace

一文速览 2024 年顶级加密 AI 项目

一文速览 2024 年顶级加密 AI 项目白话区块链

一览检查代币是否为诈骗的8种方法

一览检查代币是否为诈骗的8种方法PANews

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部