Android & iPhone

Android & iPhone别吹了 摩根币远没有你想得那么神奇

01区块链

刚刚

这是一次银行巨头的科技变革,还是一个全球区块链金融帝国诞生的前兆?

摩根币简介

2月14日,美国最大的商业银行——摩根大通正式宣布将推出JPM Coin(下文称“摩根币”)。消息一出,瞬间成为关注焦点,热度久久居高不下。

(1)摩根币由谁发行?

摩根币由摩根大通在其开发的私有链项目Quarum上发行。Quarum使用以太坊协议,也因此被称为企业版以太坊,支持发行基于实体资产的数字资产。

(2)发行多少?

此次摩根大通发行的摩根币,在设计上与美元1:1兑换,即每一枚摩根币背后都会对应着存在银行的1美元。在发行总量上,摩根币没有进行设置明确的总量上限。

(3)给谁使用?

摩根币目前来看主要面向B端机构用户,主要是为企业间的资金流动而设计,只有经过监管审查的摩根大通的大型机构客户(如公司、银行和经纪自营商等)才能获得和使用此代币。

根据摩根大通官方资料,目前摩根币只是一个模型,只会将其与摩根大通的少量机构客户进行测试,计划在今年晚些时候扩大试点项目。但从目前来看,短时间内不会面向C端用户的日常消费支付开放。

(4)使用场景在哪?

摩根币主要使用于机构间的即时支付场景。摩根大通希望摩根币通过降低客户的交易对手和结算风险、降低资本要求和实现即时价值转移,为区块链技术应用带来显著改变。

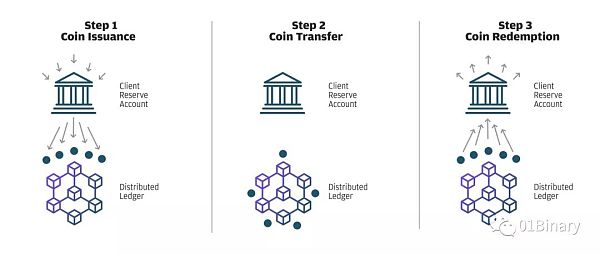

(5)工作流程如何?

根据摩根大通官方资料,摩根币的主要工作流程分为以下三步:

1) 摩根大通的机构客户将存款存入指定账户,并受到等量的的摩根币;

2) 摩根币通过区块链网络(目前指摩根大通自有的Quarum私有链),被客户用于和摩根大通其他客户进行支付交易;

3) 收到或持有摩根币的用户可以在摩根大通将其兑换成美元。

(6)未来规划是什么?

监管方面,摩根币目前处于模型阶段,摩根大通计划积极邀请监管者解释设计,并征求反馈意见和获得任何必要的批准。

锚定资产方面,当前摩根币只与美元挂钩。按照官方说法,随着时间推移,摩根大通计划将摩根币拓展到其他主要货币。

运行设施方面,摩根币现在发行在摩根大通的私有链。摩根大通表示,随后将会拓展到其他区块链平台,摩根币将可在所有标准区块链网络上运行。

探究摩根币本质

(1)对比稳定币

由于摩根币的发行机制与USDT等稳定币类似,因此业内很多分析人士将其视为一种新型稳定币。

中国万向控股有限公司副董事长兼执行董事肖风,曾如此评价摩根币的发行:稳定币的第二阶段开始了,第三阶段是央行发行稳定币。

诚然,将摩根币视为稳定币是有道理的:摩根币通过摩根大通抵押美元而与强势法币进行强锚定,始终保证与美元1:1的兑换比例,稳定性和安全性较目前市场上主流的USDT等稳定币更胜一筹。单从稳定性这点来看,摩根币的确可以被视为稳定币。

但摩根币与一般的稳定币却也存在诸多不同。

从本质上看,摩根币就与一般稳定币存在天壤之别。稳定币存在的价值在于,在传统金融市场与加密货币市场尚未完全连通的情况下,作为一种价值流转中介存在,增加入金渠道,扩大加密市场的流动性。从这点讲,稳定币充当的是传统世界与加密世界的桥梁角色。其次,在市场行情下行阶段,稳定币凭借其稳定设计机制,充当加密货币市场的避险资产之一,在保证资产安全的前提下,给予投资者(包括散户投资者和机构投资者)更多选择性。

相较而言,摩根币只是摩根大通为其机构客户设计的一种用于支付的即时价值流转工具。一般的散户投资者无法使用,而且与稳定币诞生之初的目的也是南辕北辙。可以说,传统稳定币是兼具价值流转、投资和避险等多种属性于一体的加密资产,而摩根币更像一种用于支付场景的区块链应用的内部积分。

此外,除了均与美元锚定外,摩根币与一般的抵押型稳定币在设计上也存在着很多不同。

1)一般抵押型稳定币的区块链账簿是公开透明的,任何用户均可上链查询;而摩根币却是需要授权许可才可查看;

2)一般抵押型稳定币的用户可以是所有人,而摩根币只有通过摩根大通授权的机构客户才能拥有和交易;

3)一般抵押型稳定币的抵押资产多存放在第三方机构,而摩根大通由于其本身就是美国最大的银行,其抵押资产就存在于自家。

(2)对比法币

法币是国家以法律形式赋予其强制流通使用的货币,通常由国家央行直接发行或授权商业机构发行,在法律上拥有无限偿付性。

而摩根币显然不具备法币的这些特点。摩根大通也在官方资料中明确表示,摩根币本身不是法定货币,它是一种数字形式的token,只是在发行上与美元挂钩。

(3)对比瑞波币(XRP)

摩根大通宣布推出摩根币后,争论最多的就是摩根币与瑞波币的对撞。为什么?因为他们做的事具有很多类似之处。

Ripple是类似于SWIFT(环球同业银行金融电讯协会)的区块链系统,瑞波币是该系统内运行的流通token。用户可以通过网关(资金出入口,一般指银行或金融机构)将任意法币或数字货币兑换成瑞波币,然后支付给收款方。收款方可在收到瑞波币后在将其兑换成任意币种。Ripple目前用途是全球银行间、跨境支付的清算工具,发行总量为1000亿枚。

从运作流程上看,摩根币与瑞波币几乎干的就是同一件事儿,但在发行机制、发行总量、目标客户以及底层技术方面都存在着一些差异。

当摩根币支持多种法币并可在多区块链网络运行时,或许才会对瑞波币造成巨大冲击。

瑞波首席执行官Brad Garlinghouse也表示,摩根大通的摩根币没有抓住加密货币的要领,银行币无法解决任何问题。

(4)对比其他加密货币

如果在区块链上发行的token都算加密货币的话,摩根币无疑是其中一种。但业内部分专家却不这么认为。

末日博士经常批评加密货币,但对于此次摩根大通发行的摩根币,他更不好看。他在推特发文称,“摩根大通新推出的加密货币跟区块链或者加密货币有什么关系?它是私有化的,并非公开的;是许可式的,并非无需许可的;其基于受信权威来验证交易,并非去信任化的;其实中心化的,并非去中心化的。把摩根币称作加密货币就是一个笑话。”

而稳定币项目MakerDAO经济研究员和中国区负责人潘超也发文表示,“加密货币是一个比较宽泛的概念。一般而言,具备以下的属性:电子化、分布式账本、可以相对自由流通、面向大众开放”。而摩根币“账本的查看、增加与监管仅向部分节点开放 (Permissioned)。代币发行和使用,对象是严格限定的银行和金融机构之间(Wholesale) ,大众投资者 (Retail)无法参与”。因此,潘超称摩根币为“一种基于分布式账本的电子货币(Digital Currency)”。

此外,一般的加密货币支持交易所或场外交易。而摩根币就目前情况来看,不太可能在二级市场上流通。

综合来看,摩根币算不上稳定币,与传统加密货币也存在差异,更谈不上法币。零壹财经·Binary认为,摩根币更像是流转在摩根大通私有链Quarum上的无息票据。

摩根币的信用源头

区块链被称为“信任机器”,一直被认为能解决现实中的诸多信任问题。

以比特币代表的主流加密货币,信任主要来自于区块链技术带来的“共识”。而类似于USDT这类锚定现实资产的稳定币,信任主要源自于区块链技术及其锚定的现实资产(如果锚定强势法币,则是信任该法币背后的主权国家信用),后者或许更为重要。

那摩根币的信用源头在哪?

从摩根币的发行主体和发行机制看,信用主要源自三方面:摩根大通的信用、美元的信用以及区块链技术带来的信任机制。

对摩根币而言,这三个信用来源缺一不可。如果没有摩根大通本身的信用,摩根币就与稳定币类似,很难在现阶段充当银行机构间的支付清算工具。不可否认的是,摩根币如今备受关注,很大一部分原因就是因为其发行主体是美国最大的商业银行——摩根大通。而那些机构愿意参与和使用摩根币,也离不开摩根大通的信用。

举个通俗易懂的例子。此次摩根币采用的是资产抵押(这里指美元)的发行方式,但与此前众多采取此类方式发行的加密货币(抵押型稳定币)不同的是,摩根币的抵押资产存放于自家银行。试想一下,如果其他某个稳定币发行机构将抵押资产存于自身或与其相关联的机构,恐会遭受诸多争议。而目前摩根币没有遭遇这一切。在摩根币的运作过程中,中心化发行主体摩根大通的存在,非但没破坏摩根币的信任机制,反而使摩根币增色许多:银行机构因信任摩根大通而信任摩根币。

当然,除摩根大通自身的信用外,其他两种信用来源也很重要。如果没有美元的信用传导,摩根币就更接近于企业内部积分;若缺乏区块链技术的信任机制,摩根币发挥的作用与传统数据库并无区别。

三大信用来源,是摩根币能够完成其设计初衷的基础。而在其中,发行主体摩根大通自身的信用是领先其他加密货币且无法被模仿的优势。就像某位业内专家所说:“重要的不是发什么,而是谁来发”。

摩根币意义几何?

摩根币“被”肩负了很多“使命”:有人说摩根币是摩根大通挑战传统货币格局的第一枪,有人说摩根币标志着企业区块链应用元年,还有人称其是国际区块链金融帝国形成的标志。

摩根币的意义真有这么大吗?零壹财经·Binary认为,并没有。当前市场对于摩根币的宣传存在过分夸大,实际上其象征意义远大于实际影响。

首先,银行机构发行代币,摩根大通不是唯一一家。

早在2016年,日本最大银行三菱日联金融集团(MUFG)就在尝试开发自己的数字货币MUFG Coin。2019年2月16日,MUFG宣布与总部位于美国的金融科技公司Akamai Technologies 成立合资公司,并将在2020年推出基于区块链的支付网络。

而日本的瑞穗金融集团也在2018年12月宣布,将在2019年3月开始推出一种专业的数字货币J-Coin,用于购物消费与汇款。

所以在“银行+区块链”这条赛道上,摩根大通并不是“先行者”。据零壹财经·Binary不完全统计,截至2018年12月,中国境内就已经有超过34家银行在区块链领域开展了超过近140项区块链相关探索与实践,其中不乏跨境支付与清算、数字积分等相关的研究。

其次,市场对于摩根币的设想过于理想。

有分析人士认为,摩根币将颠覆传统清算模式,摩根大通有望成为“全球清算央行”。简单从技术上看来,这种可能性是存在的。CSDN副总裁、通证派代表人物孟岩也这样认为,并提出了一个脑洞比较大的“阴谋论”。他认为,如果摩根大通能在同一个区块链上支持锚定多个不同法币的数字货币,就可以在技术上实现一个全球清算中心。更进一步,如果摩根大通乘胜追击,搞一个同业拆借市场,自己在其中扮演一个最终贷款人和交易商的角色,它就可以事实上成为下一个世界准央行。

但这一设想要求极其理想的外界环境。而现实是,且不论其他银行巨头追随所带来的竞争压力,要想成为“全球清算央行”,各国监管就是其难以绕不过去的坎。

第三,摩根币对比其他加密货币,并没有明显技术创新,在支付清算场景的使用效率由于还处在模型阶段,尚未得到实践结果证实。

中国银行原副行长王永利21日发文表示,使用摩根币进行支付清算不一定能提高效率。他在文中讲到,如果往来双方不在同一家银行开户,只要有一家银行实现了系统的高度统一和全行一本账,且交易双方都在同一家银行的网络账户上开户,即使直接使用法币,也能够做到及时入账,其效率不会比使用摩根币低。如果用户在同一家银行开户,且来往只是美元,使用摩根币实际上是增加了环节,反而可能会降低清算效率。如果涉及两种法币,还需要使用摩根币在两种法币间进行转换,则会更加麻烦。

王永利还指出,摩根币未来想要拓展到其他主要法定货币,说起来容易,做起来很难。其中汇率问题就难以解决,即摩根币与美元挂钩,就难以同时与其他法币挂钩。由于其他法币对美元的汇率是波动的,这种情况下,如果摩根大通要保持摩根币对几种法币的汇率固定不变,将会承担极大的汇率风险。因此,王永利认为,未来摩根币可能的选择,恐怕还是“瑞波币”模式,即不予任何一种法币锚定。

同样是对摩根币未来拓展到多种法币的观点,王永利与孟岩的观点为何存在如此大的差异?其实,仔细观察两人的观点不难发现,这种差异主要源自两人对未来摩根币的种类的判断上。孟岩认为,未来摩根币将不止一种,将出现多种与除美元外其他法币锚定的摩根币“变体”;而王永利的观点则建立在未来仍然只有一种摩根币的基础上。

DAEX基金会主席谷燕西没有纠结于这一点,但他也表达了与王永利类似的观点。他表示,由于摩根币主要应用于机构之间的资金的流通,现在一些银行已经采用别的区块链技术完成了这种功能,所以对行业推动的实际意义有限。

虽说摩根币可能不会对现有货币体系产生巨大变革,那是不是毫无意义呢?

显然不是。至少,从某种意义上来说,作为全球金融界极具影响力的银行巨头之一,摩根大通此番宣布将发行数字货币,对带动其他银行机构加大对区块链和加密货币领域的研究探索产生积极影响,对目前仍处于熊市中的加密货币市场的信心重振也是十分有利的。

(注:本文完成过程参考了多为业内专家的意见,在此表示诚挚感谢!)

作者:Mr.J

编审:孙爽

来源:零壹财经·Binar

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

Illvium空投详情一览

Illvium空投详情一览金色财经

牛市阶段无需恐慌市场的大跌

牛市阶段无需恐慌市场的大跌道说区块链

比特币前方只有一条路 那就是向上

比特币前方只有一条路 那就是向上刘教链

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部