Android & iPhone

Android & iPhone区块链赋能供应链金融|应用优势与四类常见模式

CECBC

刚刚

自2019年10月24日起区块链的应用推广便作为了一个热门话题,其中以供应链金融领域的应用尤为突出。如下便重点分析下区块链技术能为供应链金融做些什么。

供应链金融产品一直存在着较大的痛点,比如参与环节众多,链条长,关联度较高,交易场景难以识别等。区块链作为一种新型的技术组合,综合了P2P网络、共识算法、非对称加密、智能合约等新型技术,具有分布式对等、链式数据块、防伪造和防篡改、可追溯、透明可信和高可靠性的典型特征,其技术特性在供应链金融场景中有着独特的优势特点。

常见的“区块链+供应链金融”模式大致有以下四种:

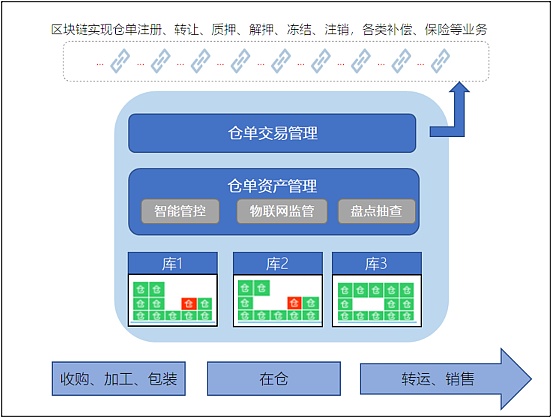

基于实物资产数字化的采购融资模式

这种模式主要应用在大宗商品行业,常见的如钢材的代采模式等。分布科技Onchain(以下简称“分布科技”)对钢材电商平台钢宝网的数字化转型改造就是一个很好的例子。分布科技提出了基于区块链的数字仓单方案,将钢宝网仓库内的钢铁实物资产设计为一个基于区块链上的数字资产,利用区块链技术实时上链仓单状态数据,形成和实体仓储资产流转映射的“数字资产”。

(1)从仓储货物的入库、入库调整、锁定、质押、解押、出库、退货入库等全流程数据第一时间上链,杜绝数据信息造假,使得仓单数据流转自身能形成一个完整的闭环,数据能自证清白;

(2)仓储货物资产数字化后,可以通过密码学技术(如:门限签名技术)来由多方(比如:钢厂和金融机构)联合控制仓单资产的状态,从而实现更灵活的动产控制,从而衍生更多的创新模式服务。

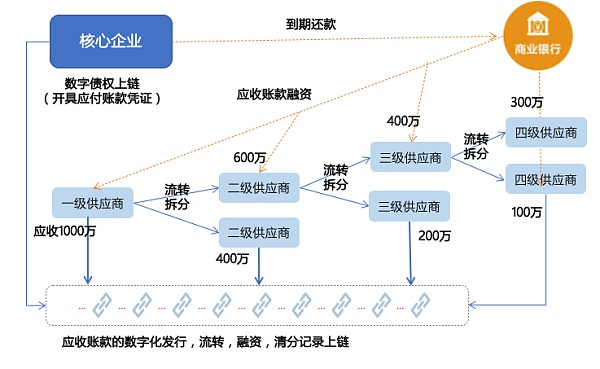

基于核心企业信用的应付账款拆转融模式

这是目前区块链在供应链金融场景中应用比较成熟的场景,通过将核心企业和下属单位的应付账款形成一套不可篡改的区块链数字凭证,在核心企业的内部单位中依照一定的规则签发,具有已确权、可持有、可拆分、可流转、可融资、可溯源等特点。

此前,分布科技与远东资信评估有限公司达成战略合作,依据这种基于核心企业信用的模式围绕着中小企业的评级方向、信用管理和信用科技多元业务不断深化,以区块链技术助力供应链金融,为中小微企业融资赋能,实现普惠金融服务。

上述方案分为如下几个阶段:

(1)系统对接:金融机构与商业银行签订总对总的整体合作协议,将核心企业ERP系统的业务流、合同流、物流、资金流等关键点数据按照时间顺序直接上链存证,由金融机构根据核心企业的资产实力情况给与一定额度的授信。

(2)供应商推荐:核心企业将可能有存在应收账款融资需求的1级供应商直接推荐给金融机构,由金融机构逐个对供应商进行合规性准入审核;对于金融机构审核通过的1级供应商,可以推荐它的上游2级供应商给金融机构,以此类推。

(3)融资申请:在核心企业确认的前提下,已经形成应收账款的1级供应商,可以向金融机构申请融资,或者将已确权的应收账款拆分给2级供应商。

(4)审核放款:金融机构对核心企业的确权审核无误后,并向供应商收集发票复印件、对账单等相关资料,同时,确认核心企业支付款项的账户为已开设的专项监管账户,并签署合同,便可以开始启动放款。

(5)到期扣款:实到资金到期后,核心企业直接将款项偿还给金融机构。

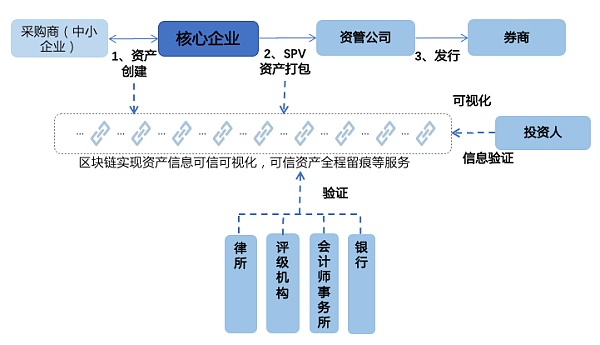

基于多而分散的中小微再融资模式

再融资业务一般分为商业银行再保理、资产证券化、资产包转让等方式。具体分阶段场景来加以描述:

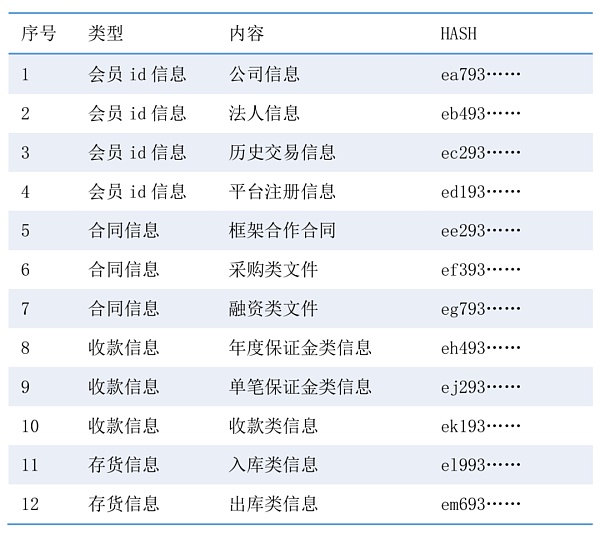

(1)资产形成环节

具体指客户提出申请、风控审核、与客户签署融资合同、保证金交款以及应收账款确认的资产形成全流程。通过区块链浏览器的方式,可对相关上链节点数据可视可信化,审计方核验时,可通过HASH值比对的方式来确认数据文件信息的真实性。

下图为上链后的可视化信息:

(2)资产包筛选环节

对于满足集中度、信审等方面要求的资产,将被打包到SPV里,拟通过将筛选过程进行链上存证,增加筛选环节的透明可视性,打造成彼此几方都能认可查验的筛选流程。

(3)资产审计环节

资产打包环节需经过相关审计机构的严格审计,例如律师事务所需要对资产包情况出具法律方面的专业意见,会计师事务所需出具财务方面的专业意见等,基于可信的区块链资产为依托,并对资产数据与债项主体数据进行一定程度的共享,有助于促进相关方的审计流程。

(4)资产发行销售环节

基于区块链可信环节的证券化资产信息,资产的相关数据信息公开透明化,有助于提升销售环节中对投资者的吸引力,提升投资者的认购率水平。

(5)资产二级流通环节

基于区块链智能合约技术对资产的表现情况进行实时的追踪展示,可及时反映底层资产的表现情况,底层客户的经营信息、还款情况以及业务信息等,有助于根据资产情况的变化来调整资产价格的变动。同时,也便于监管进行针对ABS底层资产的穿透式管理,降低由于人工干预造成的业务复杂度和出错概率,显著提升现金流管理效率。

基于历史数据/采购招标的订单融资模式

针对供应商采用赊销方式进行货物销售,订单融资模式往往可以解决供应商资金回笼的困难。模式的风控要点在于判断供应商是根据中标而产生的订单,还是基于历史数据为基础的交易。

基于核心企业采购/政府采购的业务,往往通过区块链将中标通知书存证的方式来解决项目的真实性问题,如各地政府公共资源交易中心主导的区块链中小微企业融资平台。通过将标书的核心数据不可篡改的上链,体现中标金额、交付周期等重要事项,从而为金融机构给中标企业的授信融资提供场景支持。

另一种情况,将供应商历史的过往销售数据进行不可篡改的链上存证,并通过趋势分析等手段,可以判断出这一时期可能发生的供应规模,并以此为依据,作为授信支持等。

综上所述,区块链在解决供应链金融真实性风险方面可以起到一定的作用,然其作用的发挥需满足众多的先决条件,具体的应用时需结合金融产品的场景来共同加以考虑。我们更愿意把区块链理解成是供应链金融风控环节的一个插件,在数据验真交换方面能起到突出的贡献。

0

0

声明:本文由入驻金色财经的作者撰写,观点仅代表作者本人,绝不代表金色财经赞同其观点或证实其描述。

提示:投资有风险,入市须谨慎。本资讯不作为投资理财建议。

24小时热文

比特币走势观点盘点:用3EX AI交易无惧行情涨跌

比特币走势观点盘点:用3EX AI交易无惧行情涨跌3EX AI交易平台

3EX AI交易平台解读美联储鲍威尔讲话与利率政策走向

3EX AI交易平台解读美联储鲍威尔讲话与利率政策走向3EX AI交易平台

金色Web3.0日报 | Meme币类别市值突破570亿美元

金色Web3.0日报 | Meme币类别市值突破570亿美元金色财经 善欧巴

比特币以太坊ETF向大陆开放交易?

比特币以太坊ETF向大陆开放交易?金鉴智律师

- 寻求报道

- 金色财经APPiOS & Android

- 加入社群

Telegram - 意见反馈

- 返回顶部

- 返回底部